[édito proposé à nos abonnés dans la lettre de mai 2024]

Historiquement, les petites capitalisations affichent des performances boursières supérieures aux grandes. Cet écart de performance s’explique notamment par une croissance plus rapide, une plus grande agilité et adaptabilité, un meilleur alignement entre les dirigeants et les actionnaires minoritaires, moins de suivi des analystes et donc plus d’inefficience de marché.

L’indice CAC Mid & Small NR (petites capitalisations) a ainsi progressé à un rythme annualisé de +8,0% entre 1990 et 2020, alors que l’indice CAC 40 NR (grandes capitalisations) ne progressait que de +6,6% (source : Indépendance AM).

Depuis quelques années, cette suprématie des petites capitalisations sur les grandes n’est plus.

Nous assistons depuis 2020 à un scénario « winner takes all ». Aux États-Unis, les 7 fantastiques (Google, Apple, Facebook, Amazon, Microsoft, Tesla et Nvidia) ont raflé la mise. En 2023, leur cours de bourse a progressé de +111% permettant au S&P500 de terminer l’année sur un gain de +26%. Dans le même temps, le Russel 2000 (entreprises situées entre la millième et la trois millième plus grande entreprise cotée des États-Unis) n’a progressé que de +13%.

La performance du S&P 500 surpasse celle du Russell 2000 d’environ +30 points depuis 2020 et de +60 points depuis 2018.

On assiste au même scénario en France. Les petites entreprises sont globalement délaissées en bourse depuis 2018. L’indice CAC Mid & Small a fait du surplace ces 6 dernières années alors que l’indice CAC 40 progressait d’environ 50%.

Comment expliquer cette tendance ?

Les classes d’actifs (actions, obligations, private equity, …) sont en concurrence les unes avec les autres. Lorsque des flux sont dirigés vers une classe d’actif, cela se fait au détriment d’une autre. D’après W. Higgons (gérant du fonds Indépendance AM), les investisseurs se sont en partie détournés des petites sociétés cotées pour se tourner vers le private equity (investissement non coté), très à la mode ces dernières années.

Par ailleurs, dans un contexte économique et géopolitique incertain (covid, guerre en Ukraine, inflation, …), les investisseurs ont tendance à privilégier les grandes entreprises. En plus d’une meilleure liquidité, elles sont jugées, à tort ou à raison, plus rassurantes lorsque la conjoncture est difficile.

L’autre facteur défavorable à un investissement dans les petites et moyennes capitalisations, c’est la hausse des taux d’intérêt. Le taux directeur de la BCE est passé de 0,5% en juillet 2022 à 4,5% en septembre 2023. Outre-Atlantique, la FED a relevé son taux directeur de +4,5 points à 5,5%.

Les petites entreprises sont plus sensibles à une hausse des taux d’intérêt. Leur niveau d’endettement est structurellement plus élevé. Aussi, environ 40% de la dette des sociétés du Russel 2000 est à court terme ou à taux variables contre seulement 9% pour les sociétés du S&P 500 (source : FT).

La hausse des taux d’intérêt a donc tendance à peser davantage sur les résultats des petites et moyennes capitalisations. Dans le Portefeuille Pépites PEA, les résultats 2023 de [société masquée], [société masquée] et Stef en ont fait les frais.

Une sous performance historique

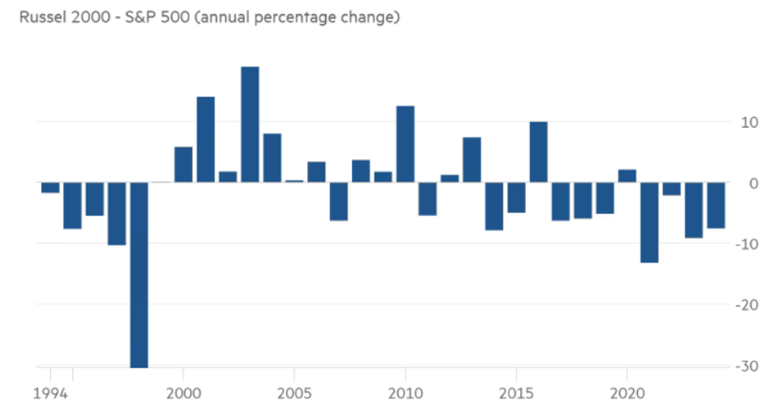

Le Russel 2000 a nettement sous-performé le S&P 500 ces dernières années. En dehors d’une brève surperformance en 2020, au début de la pandémie, il faut remonter à 2016 pour voir l’indice des petites capitalisations américaines battre le S&P 500.

Performance relative du Russel 2000 par rapport au S&P 500

source : Financial Times

La dernière période de sous-performance notable des small cap remonte à la fin des années 90. On notera que la décennie suivante leur a été très favorable. Elles ont affiché 9 années de surperformance sur 10 entre 2000 et 2009.

En France, ce sont aussi les grandes capitalisations qui tirent leur épingle du jeu ces dernières années.

Évolution du CAC 40 (rouge) et du CAC Mid & Small (gris) / 01.2018 – 04.2024

source : boursorama

Entre janvier 2018 et avril 2024, l’indice CAC 40 a progressé de +51%. L’indice CAC Mid & Small est très loin derrière avec une performance de -3% sur cette période.

Performance du CAC 40 et CAC Mid & Small (01.2018-04.2024)

source : données boursorama

Le CAC 40 a battu le CAC Mid & Small à 5 reprises au cours des 6 dernières années. L’écart de performance a été de 7,2 points en moyenne. Comme aux États-Unis, seule l’année 2020 fait exception.

Il n’en a pas toujours été ainsi, loin de là. Nous vous le disions en introduction, sur la période 1990-2020 (30 ans), en France, les petites capitalisations ont devancé les grandes de 1,4 point par an en moyenne.

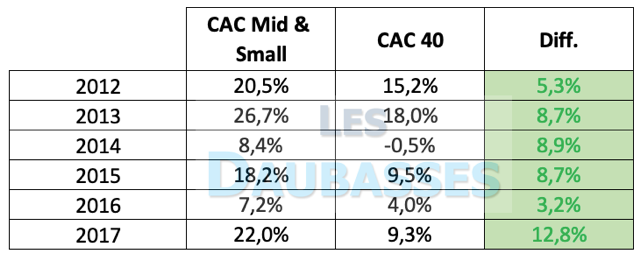

La dernière période favorable aux small cap est la période 2012-2017.

Performance du CAC 40 et CAC Mid & Small (2012-2017)

source : données boursorama

Sur cette période de 6 ans, le CAC Mid & Small a systématiquement battu le CAC 40 avec une surperformance moyenne de 7,9 points par an

Est-ce que cette surperformance était plus justifiée que la sous-performance des 6 dernières années ? Probablement pas. On voit en tout cas que le marché peut être irrationnel dans un sens comme dans l’autre.

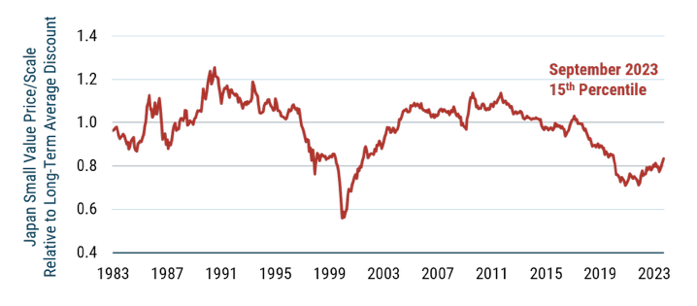

Les petites sociétés japonaises ont subi le même sort que leurs consœurs américaines et européennes. Entre 2017 et 2021, la décote par rapport aux grandes sociétés s’est creusée. Il faut là aussi remonter à la fin des années 90 pour constater un tel décrochage. Il avait été suivi par un fort rattrapage les années suivantes.

Performance relative des petites sociétés japonaises par rapport au grandes

source : GMO – The four 4S behind the compelling opportunity in Japan Equities

Un retournement en vue ?

Depuis le début de l’année 2024, les grandes capitalisations continuent de mener la danse, en particulier aux États-Unis (+ 8,2 points à fin avril1) et dans une moindre mesure en Europe (+2,0 points2). Le Topix 2000 (indice large de la bourse de Tokyo) fait lui jeu égal avec le Nikkei 225.

1 écart de performance entre le S&P500 et le Russel 2000

2 écart de performance entre le CAC 40 et le CAC Mid & Small

Alors que le marché attendait jusqu’à 3 baisses de taux en 2024, la FED pourrait finalement ne baisser ses taux qu’une seule fois cette année. Cela ne va pas faire les affaires des petites sociétés car un environnement de taux élevés leur est globalement moins favorable.

Les taux d’intérêt pourraient d’ailleurs rester à un niveau durablement plus élevé que celui de la décennie 2010-2020. C’est en tout cas l’avis d’Howard Marks. Le gérant du fonds Oaktree capital, reconnu pour ses mémos inspirants et toujours perspicaces, voit le taux d’intérêt directeur de la FED se maintenir entre 3% et 3,5% au cours des 5 à 10 prochaines années (source : Easy Money – 09.01.2024).

À court terme, l’étincelle qui pourrait raviver l’intérêt des investisseurs pour les small cap n’est donc peut-être pas à attendre de ce côté.

Dans ce contexte, nous pensons qu’il est encore pertinent de se tourner vers les entreprises qui disposent d’un joli matelas de cash dans leur bilan. Celles-ci voient leurs revenus financiers progresser grâce à leurs placements de trésorerie. Nos Pépites PEA [société masquée], [société masquée], [société masquée] ou encore [société masquée] sont dans une position confortable à cet égard.

[société masquée] a par exemple vu son résultat financier passer de 2,8 M EUR à 6,3 M EUR au 1er trimestre 2024. Grâce à ce joli coup de pouce, le groupe a publié un bénéfice net en hausse de +5,7% malgré une baisse de son résultat opérationnel courant de 5,7%.

En France, le retour en grâce des small cap pourrait venir d’une décision politique. La CDC (Caisse des Dépôts et Consignations) pourrait lancer un programme de 500 millions d’euros pour prendre des parts dans des fonds plaçant de l’argent dans les PME et ETI. D’autres pistes sont à l’étude, comme un assouplissement des critères d’éligibilité au PEA-PME et une incitation à diriger l’épargne placée dans les PER (plans d’épargne retraite) vers les petites et moyennes entreprises (source : Figaro).

Évidemment, les investisseurs auront également les yeux rivés sur les résultats 2024. Aux États-Unis, les analystes s’attendent à une hausse de 14% des résultats des sociétés du Russel 2000 (source : FT).

De la même manière que nous ne cherchons pas à anticiper l’évolution du marché pour faire du market timing, nous n’allons pas sortir notre boule de cristal pour prédire le prochain retournement en faveur des petites entreprises.

Cependant, compte tenu de leur sous-performance marquée depuis 2018, d’un marché du private equity qui s’essoufle, d’un possible coup de pouce politique et de leur valorisation raisonnable, nous pensons que les années à venir pourraient leur être plus favorables.

Si les investisseurs se tiennent malgré tout à l’écart, les opérations capitalistiques devraient se faire plus nombreuses. Parmi nos Pépites PEA, Viel & Compagnie, [société masquée], [société masquée] ou encore [société masquée], nous semblent être de bons candidats.

La stratégie value, c’était un peu le Graal de l’investissement à l’époque de Benjamin Graham et Warren Buffet. Acheter des actions pas chères et profiter de leur rebond, ça marchait du tonnerre ! Mais aujourd’hui, avec internet, les screeners et l’accès à toutes les infos en temps réel, ça devient mission impossible. Les bonnes affaires sont vite repérées par tout le monde, et on se retrouve souvent avec des « vieux mégots de cigarette » dont personne ne veut.

Alors, la stratégie value est-elle morte ? Pas sûr, mais elle a clairement perdu de son mojo. Peut-être qu’un jour, elle reviendra en force, mais pour l’instant, ça sent un peu la fin d’une époque. Cela dit, acheter n’importe quoi à n’importe quel prix reste une mauvaise idée : la valorisation, c’est toujours crucial !