Il était plus que temps de vous présenter le père fondateur de l'investissement value (ou "investissement dans la valeur" en bon français).

Oui, ami(e) lecteur (trice), nous vous avons parlé de Walter Schloss, de Warren Buffett, de Christopher Brown, de Martin Whitman, de Continue Reading ››

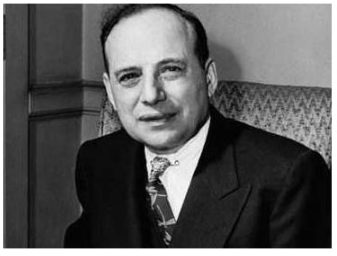

Il était plus que temps de vous présenter le père fondateur de l'investissement value (ou "investissement dans la valeur" en bon français).

Oui, ami(e) lecteur (trice), nous vous avons parlé de Walter Schloss, de Warren Buffett, de Christopher Brown, de Martin Whitman, de Continue Reading ›› Benjamin Graham : le fondateur de l’investissement « value »

Il était plus que temps de vous présenter le père fondateur de l'investissement value (ou "investissement dans la valeur" en bon français).

Oui, ami(e) lecteur (trice), nous vous avons parlé de Walter Schloss, de Warren Buffett, de Christopher Brown, de Martin Whitman, de Continue Reading ››