Giverny Capital est une société de gestion canadienne fondée en 1998 par François Rochon. La philosophie d’investissement de cette maison s’inspire de celle de Warren Buffett. Elle repose principalement sur l’analyse fondamentale avec un horizon à long terme.

Nous vous avons peu écrit sur François Rochon et sa philosophie d’investissement en dehors de cet article de 2019. Les lettres annuelles de Giverny Capital sont pourtant riches en enseignements. François Rochon y distille des leçons intemporelles sur la bourse et l’investissement.

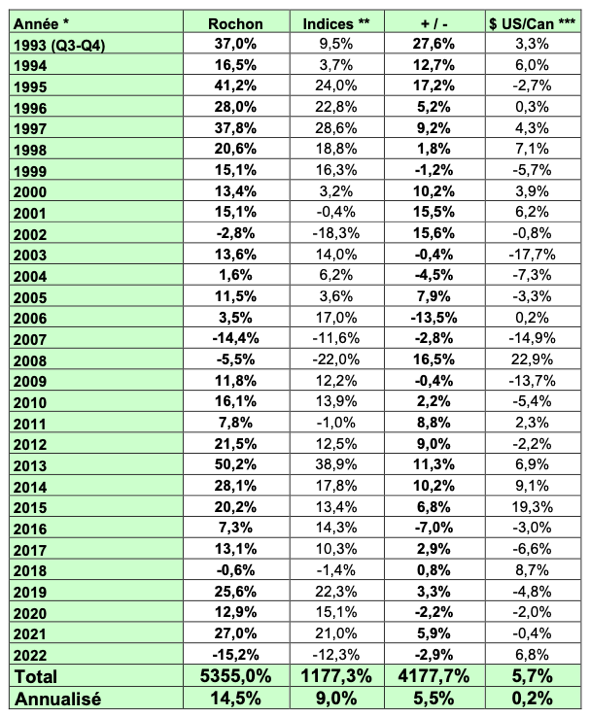

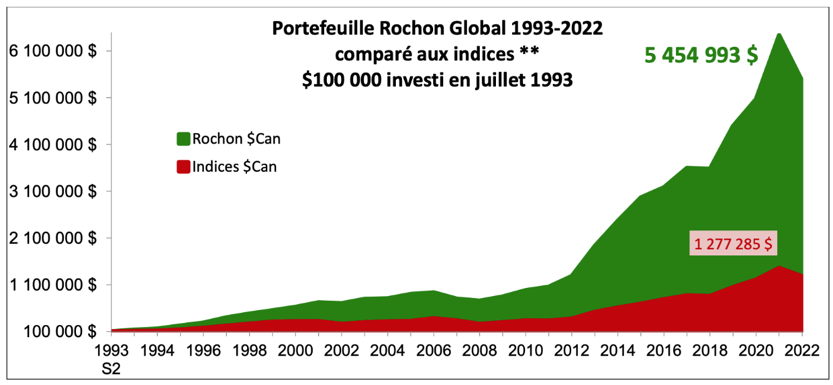

Le gérant canadien s’est inspiré des plus grands investisseurs (Buffett bien sûr, mais aussi Benjamin Graham, John Templeton ou encore Peter Lynch). Sa performance est digne de celle de ses mentors avec un retour annualisé de +14,5% sur 30 ans contre +9,0% pour son indice de référence.

Portefeuille Rochon Global : rendements depuis le 1er janvier 1993

* Tous les rendements sont exprimés en dollars canadiens.

** Les « Indices » est un indice hybride (S&P/TSX, S&P 500, Russell 2000, MSCI EAFE) qui reflète la répartition d’actifs en début d’année.

*** Variation du dollar américain par rapport au dollar canadien.

Le fonds a ainsi surperformé son indice de 5,5% par an en moyenne. À l’arrivée, l’écart de performance est considérable. Un investissement de 100 000$ en 1993 aurait conduit à une multiplication de la mise de départ par 54 contre x13 seulement pour l’indice. Le temps et la puissance des intérêts composés à l’œuvre.

La composition du fonds n’a pas grand-chose à voir avec notre panier de daubasses (on y retrouve principalement des big cap américaines en tête desquelles Berkshire Hathaway, le conglomérat de Warren Buffet), mais nous sommes en accord avec bien des aspects de la philosophie d’investissement de François Rochon. En voici trois illustrations tirées de la lettre annuelle 2022 (la firme étant basée à Montréal, cette lettre est disponible en français) :

1. Ne pas confondre prix et valeur intrinsèque

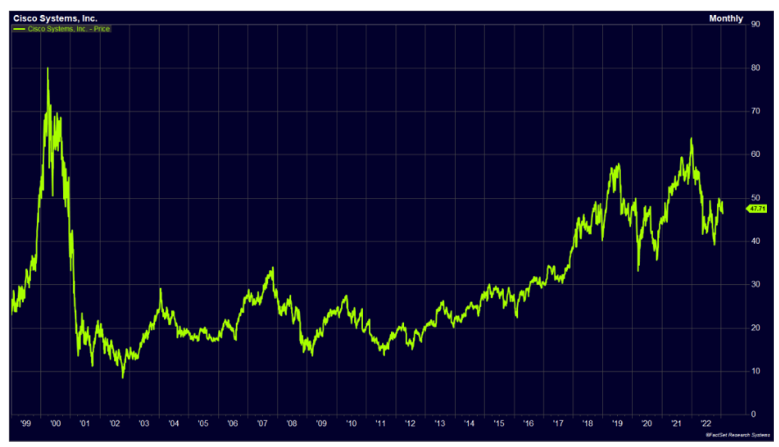

Benjamin Graham enseignait cette règle il y a déjà plus de 70 ans en s’appuyant sur les concepts de « Mr Market » et de « marge de sécurité ». Le fonds Giverny Capital s’inscrit dans la même veine que Graham en favorisant les titres dont le prix est inférieur à leur valeur intrinsèque. Pour illustrer les dangers d’acheter une action dont le prix s’écarte fortement de sa valeur, François Rochon nous propose l’exemple de l’entreprise Cisco Systems.

Cisco Systems est une entreprise informatique américaine cotée sur le Nasdaq et dont la capitalisation boursière est proche de 200 milliards $. Entre janvier 1999 et mars 2000, en pleine bulle internet, le titre s’est envolé de 23$ à 80$.

Cours de bourse de l’action Cisco Systems (1999 – 2022)

À son sommet, début 2000, l’action s’échangeait sur la base de 120 fois ses profits de l’exercice (PER = 120). Lors de l’éclatement de la bulle internet, le prix est retombé à 10$ (-88%). L’action s’est ensuite échangée entre 15$ et 30$ dans les 14 années qui ont suivi.

Cisco Systems a pourtant publié de bons résultats avec un bénéfice par action qui est passé de 0,65$ en 2000 à 3,36$ en 2022 (soit une croissance annualisée de l’ordre de +8%). Malgré de bonnes publications et en tenant compte des dividendes versés sur 22 ans (11,50$), l’action a généré depuis son plus haut un rendement total négatif d’environ -20%.

Cisco Systems est une belle entreprise, rentable et en croissance, mais à 120x les profits, son prix était complétement déconnecté de sa valeur intrinsèque.

Quelle que soit la qualité des fondamentaux, les arbres ne montent jamais jusqu’au ciel. L’année 2022 en fut un bon rappel. D’après Rochon, de nombreuses entreprises très en vogue en 2021 et qui ont vu leur cours s’effondrer en 2022 (principalement des titres de la tech américaine), pourraient connaitre un parcours similaire à celui de Cisco Systems dans les prochaines années.

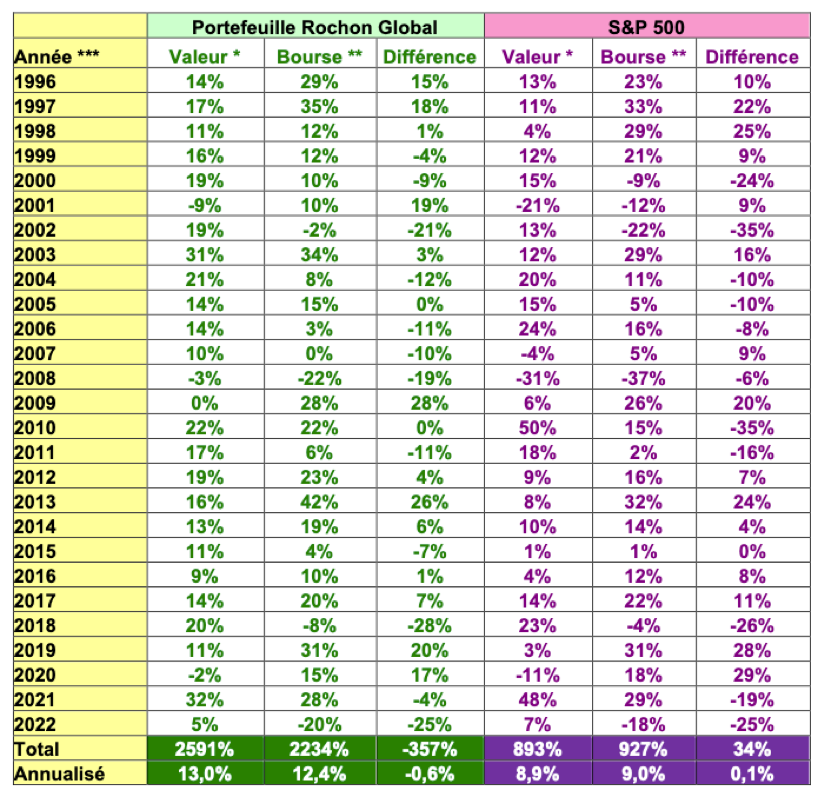

2. « À court terme, le marché est une machine à voter. À long terme, c’est une machine à peser » (Benjamin Graham)

Depuis 1996, le fonds canadien présente un tableau qui compare l’évolution de la valeur intrinsèque des entreprises en portefeuille à l’évolution de leur cours de bourse. La valeur intrinsèque est mesurée à partir d’un indicateur inventé par Warren Buffett appelé owner’s earnings (bénéfice propre). Il est calculé en ajoutant à la croissance du bénéfice par action, le rendement moyen du dividende.

Bénéfice propres (valeur) et cours de bourse (1996 – 2022)

Sur l’année 2022, les entreprises qui composent le portefeuille de François Rochon ont vu leur valeur intrinsèque (mesurée à partir du bénéfice propre) augmenter de 5%, alors que leur performance en bourse a été de -20%. De tels écarts entre performance intrinsèque et performance boursière ont été monnaie courante pour le fonds depuis 1996. En revanche, sur une période de 27 ans, l’écart global annualisé n’est que de -0,6%.

Le constat est encore plus frappant pour l’indice S&P 500 (indice des 500 plus grosses capitalisations américaines). L’écart annuel entre l’évolution de la valeur intrinsèque des entreprises qui le composent et celle de leurs cours de bourse a atteint jusqu’à -35% en 2002 et 2010. Il a également été supérieur à +/-20% 11 années sur 27, soit 40% du temps. Pourtant, sur la période 1996-2022, l’évolution de la valeur intrinsèque a été quasiment identique à celle de l’indice avec un écart global annualisé de seulement +0,1%.

On voit qu’à court terme, il ne faut pas se soucier des vicissitudes et de l’humeur de Mr Market. L’évolution du cours des actions sur une période de quelques mois ou de quelques années peut être complétement déconnectée des fondamentaux. On vous renvoie à ce sujet vers notre article : Les marchés ne sont pas efficients.

À long terme, la valeur intrinsèque et le cours de bourse convergent, d’où l’importance de ne jamais perdre de vue la leçon n°1 : « ne pas confondre prix et valeur intrinsèque ».

3. Pour s’enrichir en bourse, il faut être investi en bourse

François Rochon est de ces investisseurs qui considèrent que les perspectives économiques et boursières sont imprévisibles et qu’il est vain de vouloir prédire l’évolution des marchés financiers :

« Nous l’avons répété aux cours des années : la leçon numéro un de mes 30 années en Bourse est que le pire ennemi de l’investisseur boursier est sa propension de tenter de prédire les marchés financiers. Pour s’enrichir en Bourse, il faut être investi en Bourse. »

Nous partageons bien sûr cet avis. Nous avons toujours été convaincus qu’il était difficile de prévoir les évolutions macro-économiques, y-compris pour les experts. Et même pour quelqu’un qui aurait des talents divinatoires, prendre les bonnes décisions d’investissement en fonction de ces anticipations n’en serait pas moins une mince affaire.

Faire du « market timing » (= entrer et sortir du marché en anticipation des évolutions futures) est donc généralement une mauvaise idée, d’où l’adage boursier : « Time in the market beats timing the market »1.

1 le temps passé sur le marché bat une stratégie qui consisterait à entrer et sortir du marché en fonction des anticipations de son évolution future

Voici quelques chiffres pour vous en convaincre :

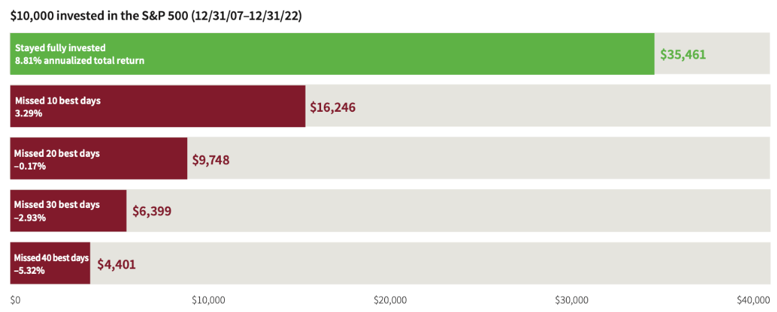

Performance d’un investissement de 10 000 $ sur le S&P 500 vs performance en manquant les 10, 20, 30 et 40 meilleurs jours

Source : Putnam investments

Le graphique ci-dessus présente la performance d’un investissement de 10 000 $ sur l’indice S&P 500 sur une période de 15 ans (du 31 décembre 2007 au 31 décembre 2022).

Sur cette période, l’indice a généré une performance annualisée de +8,81%, ce qui porte le capital de départ à 35 461 $.

En ayant manqué uniquement les 10 meilleurs jours de bourse sur cette période de 15 ans (soit environ 0,3% du temps), le rendement n’aurait été que de +3,29%, soit un capital final de 16 246 $, plus de deux fois inférieur à celui obtenu en ayant été investi en permanence.

En manquant les 20 meilleurs jours, le rendement annualisé devient négatif (-0,17%). Et bien sûr, la situation se gâte si l’on manque les 30 meilleurs jours (-2,93%) et les 40 meilleurs jours (-5,32%).

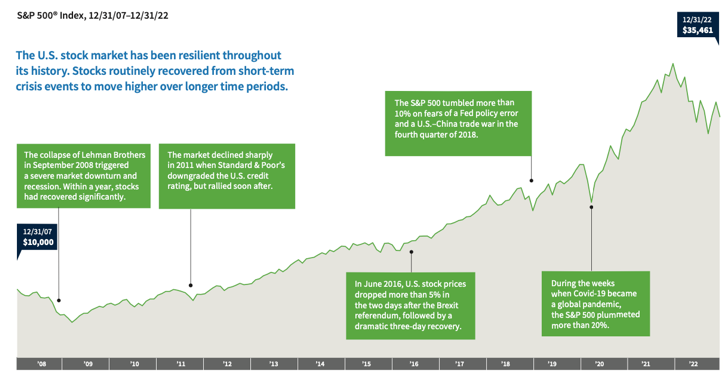

Historiquement, le marché américain a été résilient. Il a connu des crises de manière périodique, mais les corrections ont toujours été suivies de rebonds marquant de nouveaux plus hauts :

Évolution de l’indice S&P 500 (31 décembre 2017 – 31 décembre 2022)

Source : Putnam investments

– septembre 2008 : la faillite de Lehman Brothers a entraîné une récession et une chute de l’indice. Au bout d’un an, les marchés avaient déjà bien rebondi.

– 2011 : le marché américain corrige fortement après que Standard & Poor’s a dégradé la note du pays, mais il retrouve rapidement ses plus hauts historiques.

– juin 2016 : le marché recule de plus de 5% en 2 jours suite au Brexit. Il ne faudra que 3 jours pour que ces pertes soient effacées

– 2018 : le marché recule de plus de 10% au 4ème trimestre, de crainte d’une erreur politique de la FED et des impacts d’une guerre commerciale entre les États-Unis et la Chine. Ces craintes seront vite dissipées et le marché ne tardera pas à repartir de l’avant.

– 2020 : le marché s’effondre rapidement de plus de 20% au début de la crise du Covid-19. On connait la suite de l’histoire…

À un moment où l’on nous parle que de récession, il pourrait être tentant de chercher à timer le marché pour y revenir plus tard une fois l’orage passé. Pourtant, l’histoire a montré que ce genre d’exercice était périlleux et conduisait le plus souvent à des résultats négatifs.

C’est pourquoi, comme le fonds Giverny Capital, nous préférons faire fi de la météo macro-économique. Nous restons investis au maximum, dans la mesure où nous trouvons des valeurs qui répondent à nos critères d’investissement.

There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know2.

John Kenneth Galbraith

2 Il y a deux types de prévisionnistes : ceux qui ne savent pas et ceux qui ne savent pas qu’ils ne savent pas.

—

Les 3 règles d’or de François Rochon :

- Ne pas confondre le prix et la valeur intrinsèque

- À court terme, le marché est une machine à voter. À long terme, c’est une machine à peser

- Pour s’enrichir en bourse, il faut être investi en bourse

Bonjour à toute l’équipe,

Je lis régulièrement l’adage « le marché est une machine à voter. À long terme, c’est une machine à peser ».

Est-il possible d’expliciter cet adage que je ne comprends pas malgré ma réflexion ?

Merci par avance

Bonjour BOSS,

Nous aussi, nous avons eu du mal à comprendre dans un premier cette métaphore de Buffett.

En fait, il dit que ce sont les avis (subjectifs) des investisseurs qui font les prix à court terme = des votes.

A long terme, les faits (objectifs) effacent tous les aspects spéculatifs. Le prix se rapproche de la valeur, à la hausse comme à la baisse.

Sous-entendu, la machine à peser est objective contrairement à la machine à voter.