Performance depuis la création (31.10.2018) = +25,5%

Performance 2022 = -7,4%

Performance 2021 = +20,5%

Performance 2020 = +4,5%

Performance 2019 = +16,1%

Performance 2018 = -7,2%

Potentiel moyen pondéré du portefeuille = +159%

Price-to-book moyen du portefeuille : 0,50x

Portefeuille complet en 3 parties :

Abonnez-vous pour avoir accès au portefeuille entièrement dévoilé

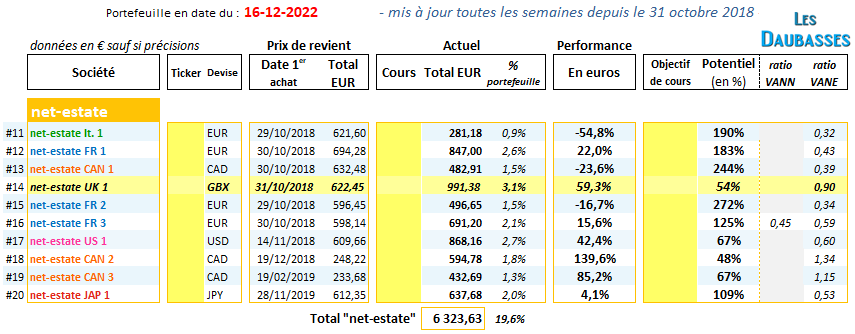

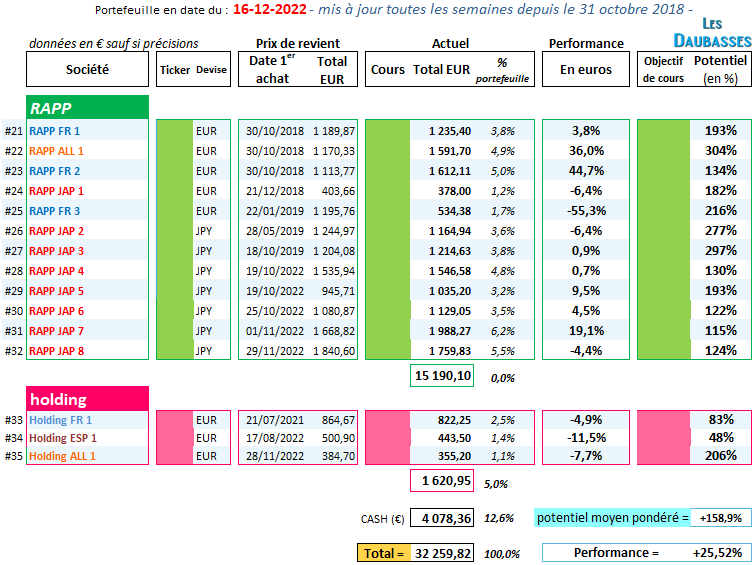

(cliquez sur les images pour les agrandir)

(cliquez sur les images pour les agrandir)

Opération(s) depuis le dernier reporting :

Beaucoup d’opérations depuis le dernier reporting. Commençons par le plus important.

On a recentré nos investissements en actions japonaises d’une décote purement bilantielle vers plus de meilleurs capacités bénéficiaires, des entreprises plus grosses avec une capitalisation boursière > 100 M USD (plus visibles par les investisseurs), souvent une valorisation sous les fonds propres, et avec un flottant > 50% pour attirer les activistes !

D’ailleurs dans nos derniers achats, nous sommes co-actionnaires avec des activistes anglo-saxons et japonais. Ils devraient pousser les managements à modifier leur gouvernance trop conservatrice, à créer plus de valeur pour les actionnaires (via les dividendes et les rachats d’actions) et surtout à éviter l’accumulation maladif de cash dans les bilans. Avec près de 4000 actions, le marché japonais est profond et faiblement valorisé, il permet d’avoir la décote sur actifs et la capacité bénéficiaire. Le beurre et l’argent du beurre. Pourquoi se priver ?

Au delà de nos changements structurels de notre exposition japonaise, on a augmenté notre exposition à l’immobilier. En France et en Allemagne. C’est un pari contrariant en période de hausse des taux. Peut-être un peu tôt. On le saura d’ici quelques trimestres… Les décotes nous ont semblé suffisamment élevées en intégrant le scénario du pire, qui n’aura peut-être pas lieu.

Commentaire :

– Cathie Wood fait du bon boulot avec ARK Innovation ETF –

Cathie Wood et son célèbre fonds ARK Innovation ETF ont fait la une de la presse financière ces dernières années avec des performances époustouflantes :

> 2017 : +87,4%

> 2018 : +3,6%

> 2019 : +35,2%

> 2020 : +152,5%

Avec ses prises de positions massives sur des entreprises innovantes et disruptives (comme Tesla), elle a eu son lot de détracteurs mais la performance a été plus qu’au rendez-vous ! Elle était devenue la championne incontestée de l’investissement dans les actions technologiques.

Depuis 2 ans, ce fonds d’ultra-croissance revient un peu sur terre :

> 2021 : -23,4%

> 2022 (au 31/11/2022) : -60,4%

source : https://ark-funds.com/funds/arkk/

Maintenant que les choses tournent moins bien pour elle, nombreux sont les commentateurs qui la tournent en dérision. Les gens adorent brûler ce qu’ils ont adoré. Elle aurait perdu de son aura, serait devenue tout d’un coup une piètre gestionnaire. Ou comment passer du statut de gourou à la médiocrité.

Pourtant, nous pensons qu’elle fait du bon boulot. Elle remplit à 100% son mandat. Cathie Wood continue de respecter son process. C’est tout à son honneur. Alors que les valeurs technologiques les plus innovantes et disruptives – risquées diront certains – boivent la tasse en bourse, elle continue d’acheter des Coinbase et autre Zoom Video. Et elle a raison ! Pourquoi ferait-elle autre chose ?

Les investisseurs allouant leurs capitaux dans le fonds ARK Innovation veulent une exposition sur cette catégorie de marché.

Bien sûr, l’investissement dans la croissance (growth investing) n’est pas une approche d’investissement qui nous parle – surtout dans ces extrêmes – car on préfère acheter des actifs tangibles en soldes ou alors des capacités bénéficiaires faiblement valorisées, mais on ne peut pas crier au génie quand ça va bien et ensuite qualifier de has been quand les vent sont contraires.

Il en est de même pour notre gestion. Comparativement au marché, porté par un enthousiasme fort pour la prise de risques, notre performance des dernières années pour le Portefeuille daubasses 2 n’est pas flatteuse. Avec le changement de paradigme en cours, les investisseurs commencent à retirer leurs lunettes roses.

Les choses pourraient tourner largement en notre faveur dans les mois à venir. Nous n’en serions pas pour autant devenu subitement des génies de la bourse. Simplement, nous appliquons notre approche d’investissement dans la valeur (value investing) comme nous aimons le faire depuis des années : rationnelle, chiffrée et mécanique. Nous dormons sur nos deux oreilles et allons passer d’agréables fêtes de fin d’années quoi qu’il arrive en bourse car nous sommes les heureux propriétaires d’actifs tangibles achetés à une fraction de leur valeur économique réelle. La valeur de ces actifs peut varier selon les cycles mais elle ne va pas disparaître. Tôt ou tard, M. Le marché va se réveiller et redonner à nos actifs cotés un prix plus en ligne avec la valeur de ces actifs. Patience. Process.

Pour profiter du potentiel des actions en portefeuille et avoir accès au forum :