Performance depuis la création (31.10.2018) = +36,3%

Performance 2023 = +6,6%

Performance 2022 = -5,8%

Performance 2021 = +20,5%

Performance 2020 = +4,5%

Performance 2019 = +16,1%

Performance 2018 = -7,2%

Potentiel moyen pondéré du portefeuille = +132%

Price-to-book moyen du portefeuille : 0,56x

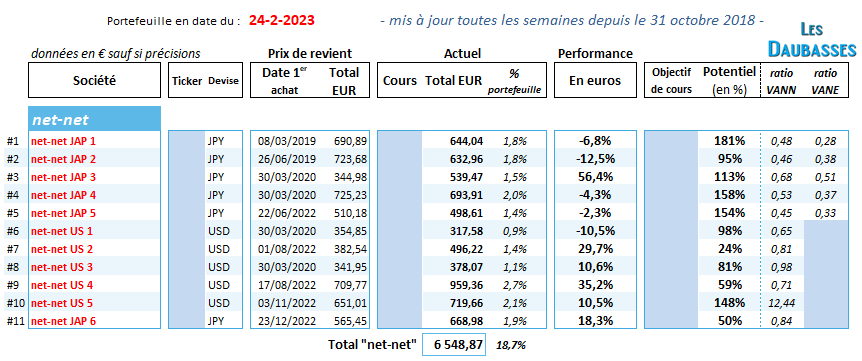

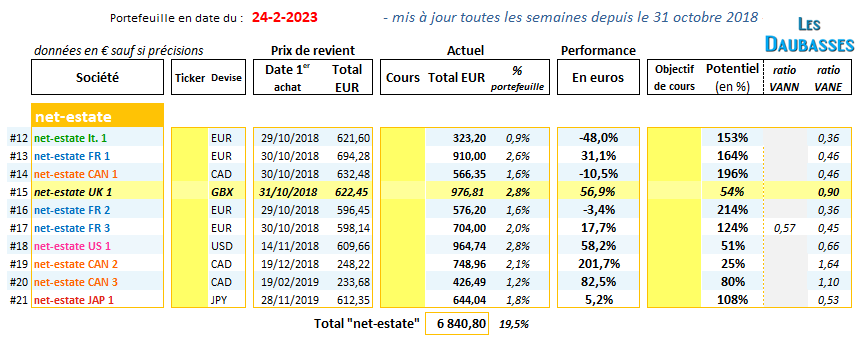

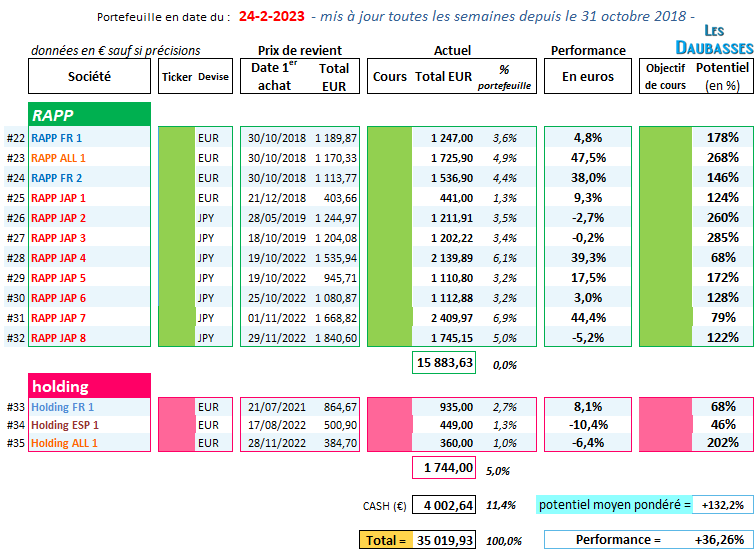

Portefeuille complet en 3 parties :

Abonnez-vous pour avoir accès au portefeuille entièrement dévoilé

(cliquez sur les images pour les agrandir)

(cliquez sur les images pour les agrandir)

Opération(s) depuis le dernier reporting :

Deux opérations depuis le dernier reporting.

Tout d’abord, nous avons acheté une nouvelle net-net japonaise rentrant dans nos nouveaux ratios qualitatifs = flottant > 50% et capitalisation boursière > 100 M EUR. Avec le flottant élevé, le management est sous pression de l’arrivée d’un potentiel actionnaire activiste s’il sous-emploie les ressources de l’entreprise. La capitalisation boursière > 100 M EUR – en réalité plus de 300 M EUR dans le cas présent – assure que l’action est visible sur le marché et passe moins sous les radars des fonds et autres institutionnels.

Revenons aux fondamentaux financiers de l’entreprise. Elle est bourrée de cash, a de l’immobilier à monétiser (elle l’a déjà fait par le passé) et surtout, c’est une championne de la R&D avec des dépenses importantes qui pourraient lui permettre de se différencier de la concurrence en sortant un produit disruptif.

Depuis notre achat le vendredi 23 décembre 2022, l’action a progressé de +17%. Son potentiel est désormais de +56%.

L’autre opération consiste en la vente d’une ligne historique du portefeuille. Si nous respectons la stratégie de l’entreprise et sa gouvernance familiale, la mésaventure s’explique essentiellement par un secteur compliqué, concurrentiel et sensible à tous les revers économiques récents : approvisionnement, coûts des matières premières, énergie, marché final en berne, …

Même si nous pensons qu’un jour cette entreprise arrivera à sortir par le haut de ses problèmes actuels, nous avons décidé sur la base de notre approche quantitative de prendre notre perte de façon mécanique et de passer à autre chose.

Cette cession réalisée le mercredi 15 février se solde par une perte de 54,8%.

Le niveau de trésorerie est de 11,4%. En réalité, nous considérons être un peu moins investis car une de nos lignes (6,1% du portefeuille) est la cible d’une offre de rachat et attendons que les enchères grimpent.

Commentaire :

– De trop optimiste à trop pessimiste (ou l’inverse) –

Dans l’univers boursier, il est bien connu que les commentateurs les plus écoutés et respectés font parti des pessimistes. Prudents, souvent avec une expérience de plusieurs décennies, ils abreuvent le marché de leur sagesse. On a toujours l’air plus intelligent à rappeler les faits historiques, de les contextualiser et à appeler à la prudence. En bourse, on ne fait jamais faillite pas excès de conservatisme.

Par contre, si vous avez été prudent depuis le début de l’année – ce qui signifie une sous-exposition de votre portefeuille et notamment des actions les plus spéculatives – vous êtes probablement en sous-performance notable par rapport à la plupart des indices boursiers.

Les optimistes ont eu raison en janvier 2023 ! Les pessimistes, ou les trop prudents, sont à la traine et encaissent un sacré coût d’opportunité.

Sommes-nous optimistes ou pessimistes ?

Fondamentalement, nous ne sommes ni dans un camp, ni dans l’autre. Ce que nous regardons, ce sont les chiffres, les valorisations, les ratios, … et tentons d’acheter des actifs bradés par les pessimistes que nous essayons ensuite de revendre… à des optimistes !

Parce que nous ne savons pas prédir l’avenir, nous ne posons aucune hypothèse sur le futur macroéconomique à court et à long terme. Récession ? Hausse de l’inflation ? Baisse de l’inflation ? Que va faire la BCE / FED le mois prochain ? Raisonnons à une inflation constante : le statuquo.

Dans ce scénario « stable » d’inflation dans une fourchette 8% – 10%, les valorisations sur le marché nord-américain nous semblent excessives, notamment sur certains secteur de la cote : technologique ou à la mode (Tesla) où les acteurs se négocient à des multiples de bénéfices à plus de 20x (quand ils réalisent des bénéfices). Si en absolu et d’un point de vue historique c’est un niveau élevé, dans un contexte de taux d’intérêt en hausse, c’est encore plus déraisonnable (et donc insoutenable ?). Le multiple moyen de cours / fonds propres du S&P 500 est supérieur à 4. On peut nous qualifier de pessimiste pour ce segment de la cote et nous ne sommes pas du tout investis sur ces actions.

Par contre, il y a un marché sur lequel nous somme optimistes car les valorisations sont faibles : plus de la moitié des entreprises cotées sur ce marché sont valorisées sous leurs fonds propres. Ce marché de valeurs à la casse, c’est le second marché actions des marchés occidentaux : le Japon. Nous sommes donc plutôt optimistes sur ce marché et y avons déniché de belles sociétés rentables, en croissance, en position de trésorerie nette, qui se négocient à moins de 10x leurs bénéfices attendus pour l’exercice en cours. Faire les poubelles de la bourse (= acheter ce que les autres ne veulent pas) est notre spécialité, notre maque de fabrique. Ce segment de marché est donc largement représenté au sein du Portefeuille daubasses 2.

Psychologiquement, nous pensons être équilibrés dans notre perception des choses avec un sentiment de marché à la fois pessimiste et optimiste. Chaque marché a sa particularité. En fonction des secteurs, des sous-marchés, il y a des opportunités à saisir. Notre choix est fait. Et vous ?

Si vous êtes passé(e) à côté, n’hésitez pas à lire et partager notre présentation annuelle 2022 : bilan de l’année 2022, présentation de notre philosophie d’investissement, toutes nos opérations, tous les chiffres, … A télécharger ici :

>> Présentation daubasses 2022

Pour profiter du potentiel des actions en portefeuille et avoir accès au forum :