1ère partie : le fonds de roulement

Nous sélectionnons nos « daubasses » sur base de la valeur de leur « fonds de roulement net ».

Mais au fait, qu’est-ce que ce fameux « fonds de roulement » ?

En fait, le fonds de roulement est une notion qui n’est plus tellement utilisée en analyse financière (peut-être à tort d’ailleurs). Il s’agit de vérifier que l’entreprise analysée finance bien ses actifs à long terme au moyen de ressources à long terme.

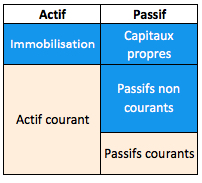

L’actif d’une entreprise se subdivise en deux grands segments : les actifs destinés à être conservés « longtemps », c’est-à-dire plusieurs années. Il s’agit des immeubles, des installations, de brevets, de licences, de goodwill, …. On les appelle « actifs immobilisés ». Le deuxième grand segment est composé des actifs qui ne sont pas destinés à être conservés, ceux qui doivent « tourner » dans l’entreprise. Il s’agit essentiellement des stocks et des créances commerciales.

De même, le passif se subdivise également en deux grands segments : les passifs mis à la disposition de l’entreprise pendant plus d’un an que l’on appelle les « capitaux permanents ». Il s’agit essentiellement des fonds propres, des provisions à long terme (par exemple pour obligation de pension pour le personnel) et des dettes exigibles à plus d’un an. L’autre segment est constitué des dettes à moins d’un an, dettes bancaires, vis-à-vis des fournisseurs, de la sécurité sociale, ou du fisc.

Pourquoi est-il important que le fond de roulement soit positif ?

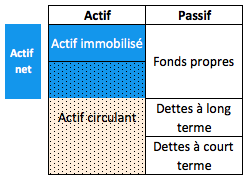

Sachant que les ressources à court terme sont exigibles à tout moment, il est important, pour la pérennité de l’entreprise que ses actifs à long terme soient financés par des ressources non exigibles immédiatement, c’est-à-dire par les capitaux permanents.

Afin de le vérifier, l’analyste soustraira la valeur des actifs immobilisés de la valeur des capitaux permanents. Il obtiendra de cette manière le montant du fonds de roulement.

Si celui-ci est négatif, cela signifie que l’entreprise finance ses actifs à long terme au moyen de ressources à court terme.

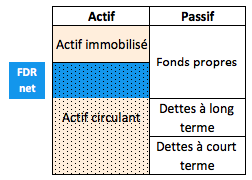

Le schémas ci-dessous nous montre donc la structure financière idéale : l’entreprise doit toujours présenter des actifs courants supérieurs aux dettes à court terme.

Fond de roulement positif -> OK

En revanche, si les capitaux permanents sont inférieurs aux immobilisations, ou autrement dit, si le passif courant est supérieur à l’actif courant, la structure de financement est déséquilibrée.

Fond de roulement négatif -> Attention !

Le fait que nous achetions des entreprises sur base de leur fonds de roulement constitue déjà un premier filtre qualitatif puisque les sociétés « imprudentes » c’est-à-dire présentant un fonds de roulement négatif n’entrent forcément pas en ligne de compte pour notre « watching list ».

<< La preuve qu’un portefeuille investi de manière diversifié en daubasses ne présente pas de risques anormalement élevés

>> Le fonds de roulement net (2)

{kind=link}