RAPPORT DE GESTION – Octobre 2017

Les caisses bien pleines

Au fil des OPA et des titres qui atteignent leur objectif de cours, les ventes s’accélèrent dans notre portefeuille et les liquidités approchent désormais le seuil des 30%. Comme nous l’évoquions le mois dernier, c’est très embêtant dans un marché haussier, car une trésorerie « dormante » est synonyme de coût d’opportunité. Il est de plus en plus difficile de trouver des candidats à l’achat assez intéressants (= assez décotés) pour remplacer les titres cédés.

Et puis, nous apprenons que notre stratégie – qui ne fait que suivre un process strict – est copiée par le grand Warren Buffett, qui a accumulé plus de 100 milliards USD de trésorerie dans son holding Berkshire Hathaway sans les investir. Ouf ! Nous ne sommes pas seuls !

Plus sérieusement, que notre portefeuille soit de plus en plus liquide et que le meilleur investisseur de tous les temps se retrouve dans la même situation, est plutôt rassurant.

Et comme vous l’avez remarqué, même si le marché nous fournit moins de grosses décotes patrimoniales, nous continuons tout de même à vous fournir des pistes d’investissements en dehors de notre approche 100% daubasses afin de profiter des quelques rares opportunités de marché qui subsistent.

Nous ne manquerons pas, en fonction de nos trouvailles, de vous proposer de nouvelles pistes d’investissements, qui sortent du cadre des daubasses (les très fortes décotes patrimoniales ayant presque disparues de la cote) et parfois non éligibles aux pépites PEA, mais qui présentent un intérêt certain en cette période de vaches maigres sur nos domaines de prédilection.

Une communauté daubasse en forte croissance

Merci pour votre soutien, en vous abonnant, et en vous réabonnant depuis des années, et en nous envoyant vos très nombreux messages d’encouragement. C’est une source incomparable de motivation qui nous pousse à continuer à vous proposer des analyses originales et des idées d’investissement que vous ne trouvez nulle part ailleurs !

Etre abonné chez les daubasses, c’est avant tout soutenir une indépendance totale. Notre approche n’a aucun impératif institutionnel : des comptes à rendre à personne, hormis à vous, cher(e) abonné(e). Et c’est certainement ce mode de fonctionnement qui explique qu’aujourd’hui nous avons un nombre record d’abonnés, de plus en plus fidèles, alors que les opportunités se font plus rares. Paradoxal alors qu’il y a justement moins de daubasses sur le marché ?

Pas vraiment. Le partage que nous avons avec vous crée énormément de valeur, il nous fait progresser et nous essayons de vous le rendre. C’est, à notre avis, un modèle gagnant à long terme qui profite à tous. Un modèle assurément promis à un bel avenir !

Pas besoin de faire appel à un expert en marketing pour comprendre. Nous pensons que ce sont nos facteurs différenciants, les 3 valeurs piliers : simplicité, transparence et performance, sans oublier la pédagogie que nous tentons de diffuser au fil de nos éditos et articles, les échanges (mails et commentaires sur le blog), notre passion pour la finance et la bourse, et le tout dans la bonne humeur, qui expliquent ce succès.

Les daubasses vont souffler en ce mois de novembre leur neuvième bougie. Rendez-vous en 2018 pour les 10 ans.

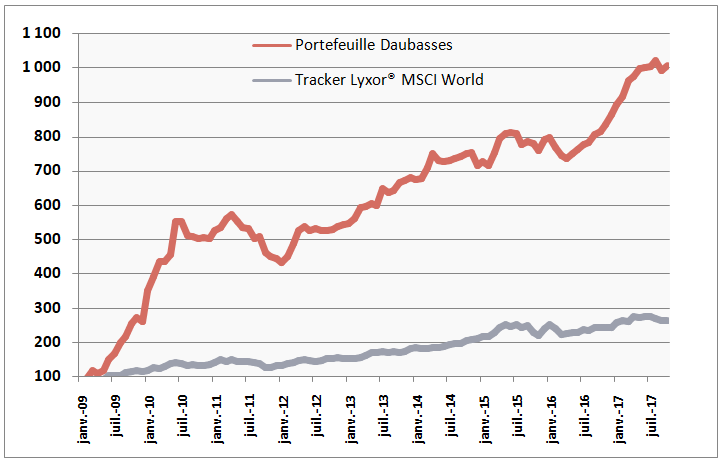

> 9 ans => +900% de performance (cf. Notre portefeuille franchit le x10 !)

> 10 ans => +1 000% ?

Rapport de Gestion

Au cours de ces années, ami(e) lecteur(trice), nous avons toujours eu la volonté de vous présenter notre parcours d’investisseurs avec autant de transparence que possible.

Nous alimentons régulièrement vos réflexions avec des articles pédagogiques issus de notre propre expérience originale de l’investissement.

C’est dans cette double optique de transparence et de partage que nous vous proposons chaque mois un extrait – publié 2 à 3 semaines après la version « abonnée » – du « rapport de gestion » issu de nos lettres mensuelles. Vous retrouverez les grandes lignes de l’évolution de notre portefeuille et quelques réflexions liées à l’actualité.

— Bien évidemment, ce rapport ne fera en principe pas mention de sociétés individuelles, ce privilège étant réservé à nos abonné(e)s. —

La valeur liquidative de notre portefeuille est en recul en octobre de -1,14%. Sur l’année 2017, notre performance est +10,61%.

Notre benchmark, le tracker MSCI World progresse de +3,57% sur le mois et affiche une performance de +6,54% sur 2017.

En octobre, 10 sociétés du portefeuille affichent une performance à 2 chiffres, 6 en zone positive et 4 en zone négative. Ces sociétés sont les suivantes :

(…) cf. Lettre Mensuelle d’octobre

Mouvements mensuels

Cinq opérations en octobre : 2 ventes dans le portefeuille daubasses, 1 vente et 2 acquisitions pour les Pépites PEA.

La première vente du mois a lieu le lundi 2 octobre est la ligne d’actions de la société française Velcan Energy. Achetée le 22 août 2012 pour la somme de 1 520.87€ frais inclus, nous avons encaissé la somme de 1 934.77€ nette de frais et signé donc une plus-value assez médiocre de +27.21% en 1 867 jours, soit 5 ans et quelques.

Pourquoi avons nous vendu ? Notre process nous autorise à vendre à n’importe quel moment toutes les sociétés qui sont restées en portefeuille plus de 5 ans. Nous avons édité cette règle de notre process à partir d’une réflexion de Benjamin Graham, jugeant que 5 ans pour qu’une société réalise ses actifs est une période suffisante. Nous avons adopté cette idée en nous disant que si le marché se trompe à un moment donné sur une société cotant sous la valeur de ses actifs nets tangibles. Il n’est pas certain que le marché soit encore dans l’erreur 5 ans plus tard. Nous n’avons pas décidé de réaliser des ventes automatiques car elles ne nous semblaient pas nécessaires et cela nous permet quand même de garder la société en portefeuille. C’est donc sur un simple argument de bon sens en faveur de la vente que la vente a lieu. Ces argument peuvent être divers et variés… Un besoin de liquidité, un problème lié a la société, un potentiel inférieur au portefeuille…

Dans le cas de Velcan Energy, nous avons avancé 3 arguments : le premier, en 2012, quand nous avons acheté la société, l’activité principale était la construction de centrales hydroélectriques en Asie, voire ensuite, plus largement, dans

l’ensemble des pays émergents. Force est de constater que la société a échoué, ne sachant pas nouer des partenariats avec les gouvernements en place et revendant ses diverses participations. Avec du cash à disposition généré par ces ventes ,en plus de la levée issue de l’introduction en bourse, la direction décide alors de se réorienter vers le solaire avec la construction de centrales photovoltaïques. Mais rien ne semble se concrétiser depuis presque 2 ans. Ce changement complet de type de centrales, lié à un immobilisme certain de la direction dans une période économique dynamique, nous semble augmenter considérablement le risque de cet investissement qui, une fois le cash évaporé, ne sera qu’une coquille vide. Le second argument c’est un potentiel de +50% au moment de nos interrogations sur une possible vente, inférieur au potentiel moyen pondéré du portefeuille de +75%. Enfin, dans la situation actuelle, un profit de +27.21% en 5 ans et 1 mois qui est médiocre, n’ayons pas peur des mots, est peut-être préférable à une petite ou à une grosse perte.

Le même jour, toujours le lundi 2 octobre, nous vous communiquions par mail l’achat, pour le portefeuille Pépites PEA, d’actions de l’entreprise XXX. Comme évoqué dans l’analyse que vous pouvez lire également dans cette lettre, la société est active dans un secteur très cyclique génère du cash et semble en position de pouvoir sortir par le haut du bas de cycle actuel. Notamment grâce à sa relative bonne structure financière comparativement à ses concurrents.

Le 12 octobre, nous cédions notre ligne XXX, toujours dans le portefeuille Pépite PEA. Nous actons ainsi une plus-value de +13,06% en 3 mois et 6 jours. Le but de cette vente était de valider la plus-value sur le plus petit potentiel du portefeuille et d’augmenter l’enveloppe de cash car le marché ne finit pas de monter et devient très cher. Il est toujours bon d’avoir un petit peu de cash si des perturbations arrivaient, offrant de nouvelles, belles et fraiches, opportunités.

Et nous enchainons le mercredi 18 octobre avec une prise de position inédite, à savoir une prise de position XXX (…). C’est ironiquement, a posteriori , que nous constaterons que nous avons pris (…) au sein du portefeuille Pépites PEA pour les 30 ans du black Monday. En effet, le 19 octobre 1987, Wall Street affrontait le pire Krach de son histoire avec un Dow Jones qui perdait 22,6% dans la journée ! Coïncidence plutôt marrante.

Plus de détails sur le pourquoi du comment de XXX dans cette lettre.

Cinquième et dernier mouvement le dernier jour du mois, soit le mardi 31 octobre, avec la vente la société américaine First Solar active dans l’énergie solaire.

C’était un de nos premiers achats de cette année 2017 parce que l’action correspondait au process de la catégorie RAPP qui signifie en une phrase : que le marché propose un petit prix pour une société offrant une certaine rentabilité. Une société générant donc des profits tout en ayant en plus, en collatéral, une quantité d’actifs tangibles non négligeables.

Le 12 Janvier 2017, nous avons acheté 127 actions pour la somme totale de 4 165.89€ frais inclus et nous avons revendu ce 31 Octobre 2017, et encaissé net de frais, 5 803.20€. Nous avons donc réalisé une plus-value net de frais de +39.30% en euros en 292 jours, soit un peu moins de 10 mois.

Comme toujours, un peu de frustrations accompagne chaque vente. Et nous en relevons 2 pour First Solar. La première, c’est une perte de 13% sur le change, car notre plus-value en USD était de +52%. Nous avons observé depuis longtemps qu’à long terme la différence entre deux devises représentant des économies puissantes sont limitées. Mais à court et moyen terme ces différences peuvent être importantes de manière positive ou négative. Et avec First Solar, nous sommes impactés négativement cette fois.

La seconde frustration, c’est qu’après avoir vendu, le cours a rebondi de plus de 10% en 3 jours ! Ce qui vous fait toujours éprouver des regrets en pestant contre votre process… Si le cours avait par contre chuté de -10% après la vente, nous aurions sans aucun doute été poussé inconsciemment à ne pas en parler ou à souligner que le process avait parfaitement fonctionné, et au bon moment.

Le seul point positif des ces frustrations, c’est qu’elle doivent toujours vous pousser à vous poser la question sur ce qui peut-être améliorer dans votre process, par rapport aux situations rencontrées. Mais bien sûr, toujours en remettant votre idée d’amélioration dans une perspective aussi large que possible, soit sur l’ensemble de toutes vos ventes. Une amélioration du seul cas présent est inutile, si vous ne voyez pas clairement qu’elle aurait également influé de manière positive sur une majorité de vos ventes passées. Améliorer un process n’est pas une chose facile. Et, dans le cas de First Solar qui nous occupe, on voit clairement que le double hasard de la situation ne peut pas être contré.

Nous devrons donc objectivement nous contenter d’une performance de +39.30% en moins de 10 mois en nous répétant que c’est excellent. On voit donc ici que la méthode Coué n’est pas dénuée d’intérêt, car accepter que 39.30% en 10 mois est excellent, n’est pas facile au pays des « Daubasses » multi baggers !

Le portefeuille, quelques détails supplémentaires

Sur le mois

Nous avons acheté pour la somme totale de 0 €

Nous avons vendu pour la somme totale de 7 737.97 €

Sur l’année 2017

Nous avons acheté pour la somme totale de 49 929.43 €

Nous avons vendu pour la somme totale de 84 165.19 €

Les liquidités pèsent en fin de mois 28,39% du portefeuille et sont en hausse de +1,52 points par rapport à fin septembre.

Pépites PEA

Performance depuis le 30 juin 2017 = +2,0%

Potentiel moyen pondéré = +94,0%

http://www.daubasses.com/zone-premium/projet-portefeuille-pepites-pea-daubasses

(fichier en bas de page)