Au cours de ces années, ami(e) lecteur(trice), nous avons toujours eu la volonté de vous présenter notre parcours d’investisseurs avec autant de transparence que possible.

Nous alimentons régulièrement vos réflexions avec des articles pédagogiques issus de notre propre expérience originale de l’investissement.

C’est dans cette double optique de transparence et de partage que nous vous proposons chaque mois un extrait – publié plusieurs semaines après la version « abonnée » – du « rapport de gestion » issu de nos lettres mensuelles. Vous retrouverez les grandes lignes de l’évolution de notre portefeuille.

— Bien évidemment, ce rapport ne fera en principe pas mention de sociétés individuelles, ce privilège étant réservé à nos abonnés. —

Rapport de Gestion

Le portefeuille clôture le mois de mars sur une baisse de 3,0%. Sur 2019, la hausse est désormais de +7,1%.

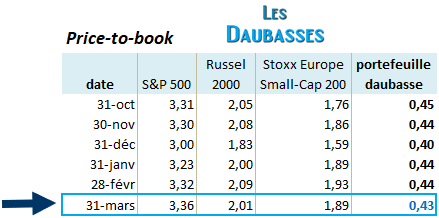

Price-to-book

Ce ratio compare le ratio « cours / fonds propres » de quelques indices mondiaux : S&P 500 (500 plus grosses capitalisations US), Russel 2000 (indice de référence de 2 000 petites capitalisation américaines) et le STOXX Europe Small-Cap 200 (composé de 200 petites capitalisations européennes) que nous comparons avec le price-to-book moyen pondéré du portefeuille*.

Cet indicateur est un bon moyen de « sentir le marché » et de visualiser rapidement la décote moyenne du portefeuille par rapport à plusieurs indices phares.

*pour les net-nets et les net-estates, nous avons repris la VANT pour ce calcul : les fonds propres sont donc minorés des intangibles ; pour les RAPP, nous avons repris dans ce calcul 80% de l’objectif de cours RAPP.

Mouvements mensuels

5 opérations en mars. 2 arbitrages, donc 2 ventes pour 2 nouveaux achats et 1 renforcement.

Portefeuille daubasses #2

Le mois de mars signe le début d’une nouvelle ère pour le portefeuille daubasses numéro 2 avec les premiers arbitrages direction le Japon : opération NINJA. La zone fourmille de daubasses, net-nets, triple-nets, net-estates, … la plupart rentable. Du si beau gibier nous fait saliver !

Nous profitons du rebond de +20% le jeudi 7 mars sur le titre Communications Systems suite à l’annonce de bonnes perspectives, et des résultats sur le T4 2018 moins pires qu’attendues pour céder nos titres à un cours de 3,00 USD.

Les motivations de notre vente :

– un potentiel théorique qui se réduit à « seulement » +52% en intégrant les derniers résultats et la hausse du jour ;

– acter une plus-value de +37% en euros en moins de 1 mois 1/2 (acquisition des titres le 24 janvier dernier) ;

– et surtout : nous avons désormais une limite maximale de 30 titres et le portefeuille affichait complet avec ses 30 lignes investies. Comme nous avons une cible en vue – dont nous finalisons l’analyse -, nous libérons une place pour saisir ce nouveau titre. C’est une net-net qui présente un potentiel > +200%. A priori, un meilleur canasson.

Résumé de l’opération :

Vente : 100 actions de la société Communications Systems à un cours de 3,00 USD

Nous réalisons l’acquisition dans la nuit suivante (vendredi 8 mars) de la remplaçante : la japonaise (… réservé aux abonnés). C’est une net-net japonaise qui décote sur sa trésorerie nette, rentable avec un potentiel théorique > +200%.

Résumé de l’opération :

Achat : 100 actions de la société (… réservé aux abonnés) à un cours XXX JPY

Vous trouverez l’analyse de la société dans la lettre mensuelle de mars.

C’est un festival d’opération, puisque le même jour, le vendredi 8 mars, nous renforçons notre ligne d’actions de l’entreprise (… réservé aux abonnés) conformément puisque le cours a, sans nouvelles publications, fortement chuté.

Lors de notre premier achat le 31 octobre 2018 à XXX pences, le potentiel théorique sur la VANT (= XXX pences par action) ressortait à +126%. Au cours actuel de XXX pences, le potentiel sur cette même VANT est de +170%, soit une hausse de 44 points. Un niveau supérieur à une augmentation de 40 points exigés pour justifier un renforcement.

Ce renforcement correspond à environ 1% du portefeuille investi, le niveau maximal pour une net-estate (cf. process portefeuille daubasses 2). Comme notre achat initial était d’environ 2% du portefeuille, nous ne pourrons plus renforcer, car nous avons atteint le maximum d’achat, soit environ 3% de la valeur du portefeuille.

Résumé de l’opération :

Renforcement : 300 actions de la société (… réservé aux abonnés) à un cours de XXX pences

Vous pouvez retrouver l’analyse de la société dans la lettre mensuelle de juin 2011.

Nous procédons à un nouvel arbitrage en vendant tous nos titres d’Apac Resources le jeudi 14 mars. La société souhaite faire une augmentation de capital de 447 M HKD à un cours de 1,10 HKD par action, soit un rabais de 15% sur le cours de la veille de l’annonce à 1,29 HKD.

Chaque actionnaire recevra un droit de souscription pour 2 actions détenues.

Objectifs annoncés dans le prospectus :

– investir 244 M HKD dans les matières premières ;

– 150 M HKD pour rembourser ses dettes ;

– 44 M HKD pour financier son besoin en fonds de roulement.

Nous avons du mal à comprendre ce soudain besoin de cash alors que la société est surcapitalisée, avec une trésorerie nette qui atteignait 231,9 M HKD au 31 décembre dernier et des capitaux propres de la société représentent 3,51 HKD par action. Cette augmentation de capital est donc proposée avec une décote de 69% sur les fonds propres !

Le motif de remboursement de la dette nous semble donc étrange… Surtout que la société a encore une ligne de crédit de 157 M HKD non utilisée au 31.12.2018.

Cette augmentation de capital dilutive à 1,10 HKD est en totale contradiction avec la stratégie qui consiste depuis plusieurs trimestres à racheter sur le marché des actions à des cours bien supérieurs à 1,10 HKD pour ensuite les annuler. Racheter à une fraction des fonds propres faisait sens et allait dans le sens de la création de valeur pour tous les actionnaires.

Ce projet d’augmentation de capital est également en contradiction avec l’importante offre de rachat qui a été réalisée fin 2017 à 1,30 HKD par action et qui a permis de racheter à ce prix plus de 13% du capital. Le changement de cap est incompréhensible pour nous !

Cerise sur le gâteau : les actionnaires « overseas », c’est-à-dire hors Hong Kong, sont considérés comme des actionnaires « non qualifiés » et ne percevront pas les droits. Ils seront donc pleinement dilués à un cours riquiqui ! Et bien entendu, nous sommes des actionnaires « overseas »… C’est la grosse goute qui fait déborder le vase.

Dans ces conditions de non-respect des actionnaires, conformément à notre process, nous avons décidé hier soir de céder toutes nos actions. Car, selon notre compréhension du communiqué, nous considérons que :

1/ la stratégie de création de valeur pour l’actionnaire est contradictoire (augmentation de capital à un cours < aux programmes de rachat d’actions passés) ;

2/ les raisons évoquées pour lever autant de capital ne sont pas claires ;

3/ la décote de 69% sur les fonds propres au 31 décembre 2018 est trop importante ;

4/ les investisseurs non Hongkongais ne semblent pas avoir les mêmes droits que les actionnaires Hongkongais. Ce qui n’est pas acceptable.

Résumé de l’opération :

Vente : 6 500 actions de la société Apac Resources à un cours 0,135 EUR (bourse de Francfort)

Nous dégageons sur cet investissement une maigre plus-value de +3%. Une action remplaçante est déjà en vue…

Comme prévu, nous avons déniché une nouvelle daubasse exotique : (… réservé aux abonnés) pour remplacer Apac Resources. Notre nouvelle terre de prospection (le Japon !) est riche en pépites décotées. Il n’y a presque qu’à se pencher pour les ramasser.

La nouvelle cible est un mix de décotes sur : actifs tangibles, bénéfices, cashflows, valeur à la casse, … Pour faire simple en quelques mots : un gros potentiel avec des collatéraux costauds. Vivement la prochaine ! (Et elle ne va en effet pas tarder… A suivre en avril…)

Achat : 200 actions de la société (… réservé aux abonnés) à un cours XXX JPY

Vous trouverez l’analyse de la société dans la lettre mensuelle de mars 2019.

Le portefeuille, quelques détails supplémentaires

Sur le mois

Nous avons acheté pour la somme totale de 1 053,60 €

Nous avons vendu pour la somme totale de 1 145,74 €

Sur l’année 2019

Nous avons acheté pour la somme totale de 3 180,19 €

Nous avons vendu pour la somme totale de 1 193,02 €

Les liquidités représentent en fin de mois (au 31/03/2019) 11,6% du portefeuille daubasses 2, c’est une progression de 1,0 point par rapport au mois précédent.

Pépites PEA

Potentiel moyen pondéré des actions en portefeuille = +110 % (+3 points)

Plus d’informations sur le blog : reporting mensuel Pépites PEA