[édito proposé à nos abonnés dans la lettre de juillet-août 2025]

Charles Kindleberger, historien de l’économie et spécialiste des bulles spéculatives, définit une bulle comme « une hausse prolongée des prix suivie d’un effondrement ». Autrement dit, une bulle est une forte augmentation du prix d’un actif, tel qu’une action, sur une période donnée, suivie d’une forte baisse de son prix.

L’une des implications de cette définition est qu’une bulle ne peut être identifiée avec certitude qu’après son éclatement. Cependant, cela ne signifie pas que les bulles sont des événements totalement imprévisibles et aléatoires.

C’est en tout cas l’avis de William Quinn et John D. Turner dans leur ouvrage « Boom and bust, a global history of financial bubbles ». Ce livre retrace l’histoire de 12 bulles majeures, de 1720 à 2015, en analysant leurs causes et leurs conséquences.

L’engouement actuel autour de l’intelligence artificielle n’est pas sans rappeler la bulle technologique des années 2000. Quels sont les mécanismes favorisant la formation de bulles ? Et peut-on réellement établir un parallèle avec la situation actuelle ? Nous allons tenter de répondre à ces deux questions.

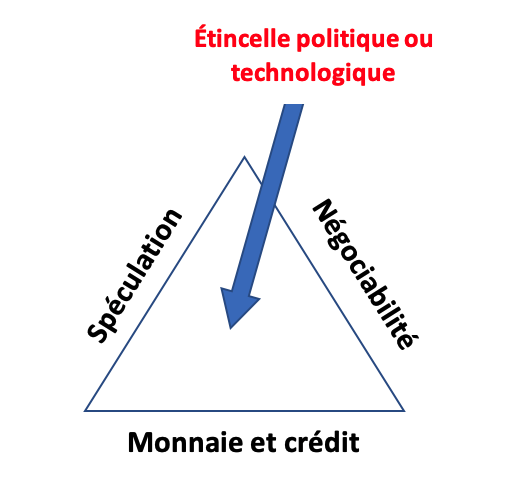

Le triangle des bulles

Selon Quinn et Turner, trois éléments sont nécessaires à la formation d’une bulle : la négociabilité, la monnaie et le crédit, la spéculation. Ensemble, ils forment le « triangle des bulles ».

– La négociabilité est l’oxygène de la bulle. Elle désigne la facilité avec laquelle un actif peut être librement acheté ou vendu. Cette négociabilité repose notamment sur sa légalité, sa divisibilité (possibilité d’en acquérir une fraction) et sa liquidité.

– La monnaie et le crédit sont le carburant de la bulle. Une bulle ne peut se former que si les investisseurs disposent de capitaux abondants, notamment via un crédit facile et des taux d’intérêt faibles. Ces conditions peuvent également pousser les investisseurs à délaisser les actifs sans risque pour se tourner vers des actifs plus spéculatifs.

– La spéculation désigne le fait d’acheter (ou de vendre) un actif dans le seul but de le revendre (ou de le racheter) plus cher (ou moins cher) afin d’en tirer un gain en capital. Si elle est toujours présente dans une certaine mesure, la spéculation prend une ampleur particulière en période de bulle, attirant de nombreux débutants qui deviennent des spéculateurs momentum, achetant quand les prix montent et vendant quand ils baissent.

Ces trois éléments sont indispensables, mais ne suffisent pas à déclencher une bulle. Il faut également, selon Quinn et Turner, une étincelle, souvent d’origine technologique ou politique.

Une innovation technologique peut en effet susciter l’enthousiasme, générer des profits inédits pour les premières entreprises qui l’exploitent, et provoquer une flambée des valorisations. Cela attire les spéculateurs, pousse de nombreuses entreprises à s’introduire en bourse, et déclenche un cycle auto-entretenu.

Même lorsque les valorisations semblent excessives, elles peuvent persister pour deux raisons : d’abord, parce que la technologie est nouvelle et son impact encore incertain, rendant toute tentative de valorisation très spéculative ; ensuite, parce que l’attention médiatique entretient un récit exalté, celui d’une « nouvelle ère », dans laquelle les anciens critères seraient devenus obsolètes.

L’étincelle peut également être politique. Certaines bulles ont été déclenchées par des décisions visant à remodeler la société, par exemple en favorisant l’accession à la propriété, ce qui a alimenté plusieurs bulles immobilières. D’autres ont résulté de stratégies visant à réduire la dette publique ou à soutenir artificiellement certains secteurs.

Les gouvernements peuvent aussi indirectement alimenter une bulle en jouant sur les trois composantes du triangle : en baissant les taux directeurs, en assouplissant les règles prudentielles des banques ou en élargissant l’accès aux marchés. La déréglementation peut ainsi à la fois augmenter la disponibilité du crédit et la négociabilité des actifs.

La bulle internet des années 2000

Contexte

La déréglementation financière entamée dans les années 1980 a marqué le début d’une nouvelle ère. Les marchés sont devenus plus ouverts, le crédit plus accessible, et les capitaux plus mobiles.

Les actions sont devenues plus facilement négociables, notamment grâce à la suppression des restrictions sur la propriété étrangère, à l’essor des produits dérivés, à la baisse des commissions de courtage, et au développement du trading électronique. Parallèlement, les contrôles des capitaux et les taux de change fixes ont été progressivement abandonnés, facilitant les flux financiers internationaux.

L’étincelle technologique est venue d’Internet. Accessible au public dès 1991, le Web reste confidentiel jusqu’au lancement des premiers navigateurs, qui permettent de le rendre accessible au grand public. En six ans, le nombre d’utilisateurs passe de 14 millions (1993) à 281 millions (1999), puis à 663 millions en 2002.

L’introduction en bourse de Netscape, en 1995, marque le coup d’envoi symbolique de la bulle. L’entreprise ne générait encore aucun profit, mais son IPO devient un modèle pour d’autres start-up. L’âge médian des sociétés cotées chute : cinq ans entre 1999 et 2000, contre onze ans sur la période 2001–2016.

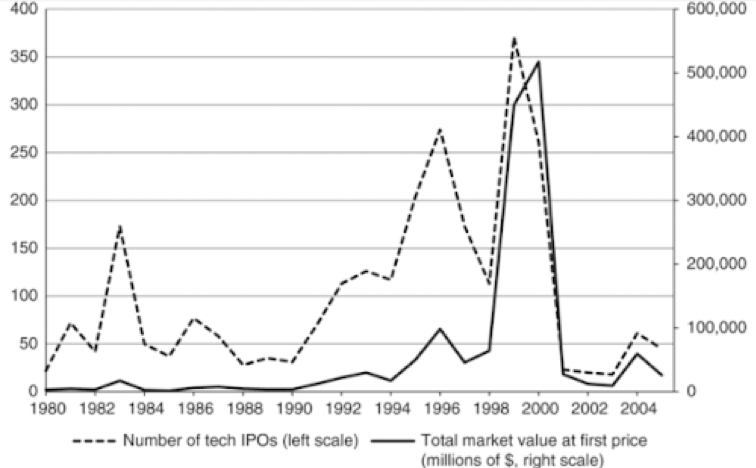

Entre 1996 et 2000, les levées de fonds par IPO dans le secteur technologique explosent, passant de 98 milliards à plus de 500 milliards de dollars.

Nombre d’introduction en bourse (échelle de gauche) et valeur de marché des IPO à leur cours d’introduction (échelle de droite)

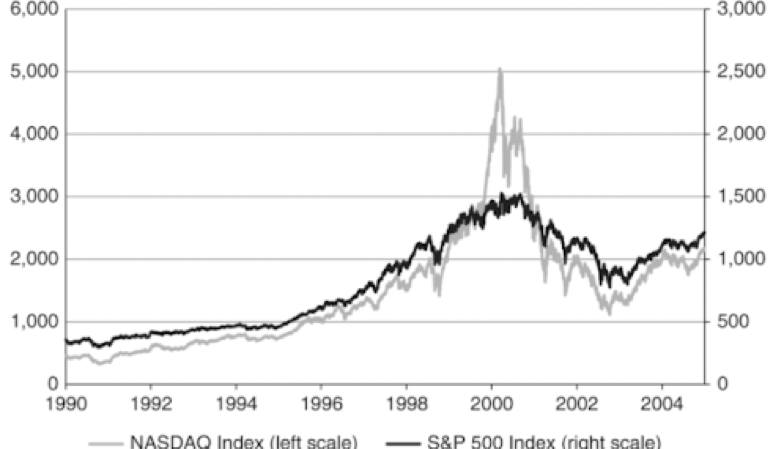

Simultanément, les cours s’envolent : le Nasdaq gagne 1 055 % entre 1990 et mars 2000, tandis que le CAPE ratio du S&P 500 atteint 45, un niveau inédit depuis 1929.

Nasdaq (échelle de gauche) et S&P500 (échelle de droite)

En mars 2000, Microsoft et Cisco deviennent brièvement les entreprises les plus valorisées au monde. AOL, valorisée 61,8 millions de dollars à sa création en 1992, pèse 190 milliards en mars 2000.

Cette flambée est aussi portée par une hausse spectaculaire de la participation des ménages aux marchés : hors régimes de retraite, le nombre d’actionnaires américains passe de 42,1 millions en 1989 à 75,8 millions en 1998. La gestion d’actifs connaît elle aussi un boom : les fonds d’actions passent de 870 à 14 000 dollars par habitant.

Les chaînes spécialisées dans la finance (CNBC, CNNfn, Bloomberg TV) émergent dans les années 1990, avec une couverture continue des marchés. Elles démocratisent l’accès à l’information financière, mais contribuent aussi à l’euphorie.

Le discours ambiant est parfois délirant : Jim Cramer fustige les « gestionnaires value troglodytes » qui persistent à croire au ratio cours/bénéfice. D’autres, comme Hassett et Glassman, annoncent dans leur livre Dow 36,000 une envolée de l’indice vers les 36 000 points (il culminera à 12 000 avant de retomber sous les 8 000 points).

Toutefois, quelques voix critiques appellent à la prudence. Martin Wolf, journaliste au Financial Times, dénonce en décembre 1998 des valorisations excessives et The Economist démonte un à un les arguments tentant de justifier le niveau des cours des actions, concluant que ceux-ci reposaient sur un taux de croissance des bénéfices invraisemblable.

Retour sur terre

Selon le journaliste britannique Rory Cellan-Jones, le 14 mars 2000 marque le point d’inflexion. Dans les semaines suivantes, les marchés ont connu une série de baisses spectaculaires. Entre le 10 et le 14 avril, le Nasdaq perd 25 %, sa pire performance hebdomadaire, et le S&P 500, 10 %.

Un rebond a lieu durant l’été, mais il est de courte durée. Dès septembre, le Nasdaq amorce une nouvelle chute. De septembre à décembre 2000, le NASDAQ a chuté de plus de 50%, avec une baisse de 23% en novembre. Le S&P 500 a d’abord limité ses pertes (-15% sur l’année), mais les deux indices ont continué à reculer en 2001 et 2002, sur fond de scandales comptables et de tensions consécutives aux attentats du 11 septembre. En octobre 2002, le NASDAQ avait perdu 77% depuis son pic, et le S&P 500, 48%.

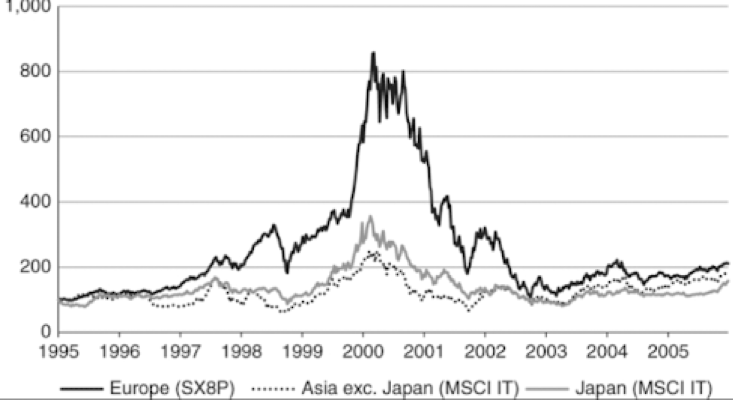

La bulle internet, bien que centrée sur la Silicon Valley, fut un phénomène mondial : entre 1998 et 2000, les indices technologiques européens, japonais et asiatiques gagnent entre 299% et 370%, avant de s’effondrer. En octobre 2002, l’indice technologique européen a chuté de 88%, le japonais de 75%, et l’asiatique de 67%. En Allemagne, le NEMAX 50, représentant les 50 plus grosses valeurs technologiques du marché allemand, perd 96% de sa valeur et disparaît en 2004.

Valeur des indices technologiques européen, asiatique et japonais

Causes profondes

Les années 1990 réunissaient toutes les conditions d’une bulle :

– Négociabilité facilitée par les IPOs, la baisse des frais, les plateformes électroniques, et les transactions hors séance.

– Crédit abondant : en 1998, la Fed abaisse ses taux pour soutenir la croissance. L’endettement des ménages passe de 60 à 70 % du PIB entre 1990 et 2000. Les prêts sur marge augmentent de 144 % entre 1997 et 2000.

– Spéculation alimentée par la promesse de rendements faramineux, l’afflux de nouveaux investisseurs, et un récit économique transformateur.

L’étincelle fut double : à la fois technologique (la prise de conscience du pouvoir des effets de réseau) et idéologique (la croyance dans une « nouvelle ère »).

Conséquences

La bulle internet a eu des conséquences macroéconomiques relativement limitées aux États-Unis. La récession de 2001 fut courte (huit mois) et peu prononcée, avec une croissance du PIB maintenue sur l’ensemble de l’année. Deux éléments majeurs expliquent cette résilience : d’une part, la consommation des ménages a peu reculé, les pertes boursières ayant surtout touché les plus aisés, dont les habitudes de dépense ont peu varié ; d’autre part, le système bancaire était faiblement exposé aux valeurs technologiques (moins de 4 % des portefeuilles), tout en bénéficiant de marges confortables et de taux de défaut bas. Les banques ont donc continué à octroyer des crédits, évitant les faillites bancaires et les spirales déflationnistes comme celles des années 1930.

Dans le reste du monde, l’éclatement de la bulle n’a pas non plus provoqué de choc économique majeur. Le Royaume-Uni a poursuivi sa croissance jusqu’à la crise de 2007-2008. La France a connu une période de stagnation en 2002-2003, mais sans entrer en récession. Le Japon a enregistré un ralentissement modéré. Seule l’Allemagne a subi une récession en 2002-2003, conséquence de l’exposition significative de ses banques aux pertes boursières, ce qui a conduit à un resserrement du crédit et freiné l’activité.

Intelligence artificielle : un remake de la bulle internet ?

Reprenons les trois ingrédients du triangle de la bulle : la négociabilité des actifs, la monnaie et le crédit, l’euphorie spéculative, et voyons où nous en sommes aujourd’hui.

- La négociabilité

Plusieurs dynamiques renforcent aujourd’hui l’accessibilité des marchés financiers :

– Les ETF atteignent des sommets historiques. En 2024, leurs encours ont bondi de 27,6%, atteignant 14 850 milliards de dollars. À fin mai 2025, ce chiffre dépasse 16 270 milliards, un nouveau record. PwC anticipe un doublement d’ici à 2029. Les ETF sont devenus le véhicule préféré d’une épargne mondiale toujours plus liquide.

– Les plateformes de trading ciblent les jeunes générations. Robinhood, eToro, TradeRepublic et consorts séduisent par leur ergonomie, leur ton marketing décomplexé, et leurs innovations technologiques. Certains proposent désormais des actions « tokénisées », transformées en jetons sur blockchain, permettant d’investir 24h/24, dès 1 euro quel que soit le nominal de l’action.

– Les crypto-ETN montent en puissance en Europe. Ces produits permettent une exposition réglementée aux cryptoactifs via des intermédiaires traditionnels, limitant les risques liés au stockage et au piratage. Le Royaume-Uni et le Japon assouplissent à leur tour leur cadre réglementaire, accélérant l’accessibilité de ces produits.

- La monnaie et le crédit

Après un cycle de resserrement entre 2022 et 2023, la politique monétaire s’est nettement adoucie :

– La Fed a abaissé son taux directeur à 4,5 %, contre un pic à 5,5 % l’an dernier. Une nouvelle baisse est envisagée au second semestre 2025.

– La BCE a frappé plus fort : 2,15 % aujourd’hui, contre 4,5 % deux ans plus tôt.

Sans être ultra-accommodantes, ces conditions soutiennent le crédit et la prise de risque. L’argent n’est plus gratuit, mais il redevient mobile.

- La spéculation

Comme en 1999, les performances boursières se concentrent sur un petit groupe d’actions technologiques. En tête : Nvidia, dont le cours a été multiplié par 16 en cinq ans. D’autres exemples récents témoignent d’une excitation spéculative :

« COREWEAVE, société d’IA, a été introduite en Bourse fin mars à 40 $, ce qui représentait une capitalisation d’environ 20 milliards. Après un mois d’avril poussif, l’action a quadruplé en deux mois. Même chose avec CIRCLE, une plateforme crypto : introduite à 31 $ le 5 juin, elle cote aujourd’hui 186 $. »

Monocle AM, 4 juillet 2025

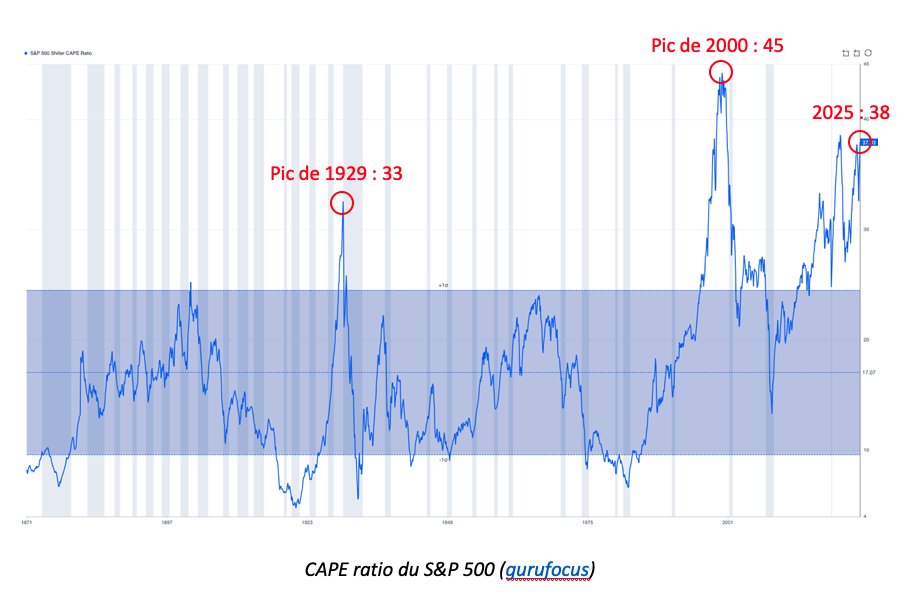

Les valorisations, elles, s’envolent. Le CAPE ratio du S&P 500 atteint aujourd’hui 38, au-dessus du pic de 1929 (33) et proche du pic de 2000 (45).

CAPE ratio du S&P 500 (gurufocus)

Plus près de nous, l’action d’entreparticuliers.com a bondi de +1000 % en quelques jours, sur la seule évocation d’une « tokenisation » de ses activités. Délirant.

Rappelons également la célèbre déclaration de Scott McNealy, PDG de Sun Microsystems, après l’éclatement de la bulle Internet, à propos de la folie des valorisations à dix fois le chiffre d’affaires :

« À dix fois le chiffre d’affaires, pour vous offrir un retour sur investissement en dix ans, je dois vous reverser 100 % de mon chiffre d’affaires chaque année pendant dix ans, sous forme de dividendes. Cela suppose que mes actionnaires l’accepteraient. Cela suppose que j’ai zéro coût de production, zéro dépense, aucune taxe à payer, que vous ne payez aucune taxe sur vos dividendes, zéro dépense en R&D pendant dix ans, et que je maintiens mon chiffre d’affaires inchangé pendant toute cette période. Maintenant que tout cela est posé…

Est-ce que quelqu’un ici veut encore acheter mon action à 64 $ ? Vous vous rendez compte à quel point ces hypothèses sont ridicules ? Vous n’avez même pas besoin de transparence comptable. Vous n’avez pas besoin de notes de bas de page. Qu’est-ce que vous aviez en tête ? »

Scott McNealy, PDG de Sun Microsystems, 2002

En 2010, Oracle rachètera Sun Microsystems pour 7,4 milliards de dollars, soit –96 % par rapport à sa valorisation maximale dix ans plus tôt.

Réflexion aujourd’hui : Palantir vaut-elle dix fois cette folie des années 2000 ?

McNealy dénonçait en 2002 l’absurdité de valoriser une entreprise dix fois ses revenus, même avec une technologie dominante et une croissance réelle. Palantir, en 2025, est valorisée à plus de cent fois son chiffre d’affaires, sans hypercroissance explosive, sans bénéfices récurrents solides, sans moat technologique clairement défendable…

Conclusion

Il nous semble que nous retrouvons aujourd’hui les trois ingrédients d’une bulle identifiés par Quinn et Turner :

– Une négociabilité extrême, facilitée par la technologie et l’innovation financière (ETN, nouvelles plateformes, tokenisation, …) ;

– Une politique monétaire plus souple, propice à l’endettement et à la prise de risque ;

– Une euphorie spéculative sectorielle, alimentée par les promesses révolutionnaires de l’intelligence artificielle.

Comme en 1999, le narratif est puissant : gains de productivité, infrastructures à construire, disruption globale… Tout ça crée un terreau fertile pour une bulle, mais deux remarques importantes s’imposent :

- Le timing de l’éclatement reste insaisissable

Le 5 décembre 1996, Alan Greenspan, président de la FED, évoquait pour la première fois « l’exubérance irrationnelle » des marchés. Pourtant, le S&P 500 continua de grimper : +30 % en 1997, +26 % en 1998, +20 % en 1999. Il ne culminera qu’en mars 2000, 110 % au-dessus du niveau du discours.

- Certains acteurs peuvent sortir gagnant d’une bulle

Nombre de sociétés surévaluées finiront dans les oubliettes, mais certaines survivront, voire domineront leur époque. Amazon en est l’exemple emblématique : entre son introduction en bourse en 1997 et 2017, sa valeur a été multipliée par 490. Un parcours extraordinaire, mais réservé à l’investisseur doté d’une patience hors norme et d’une discipline de fer car le chemin fut chaotique. Après avoir culminé au-dessus de 5 dollars lors de la bulle Internet, l’action s’est effondrée de plus de 90% pour atteindre son point bas en 2001. Il aura ensuite fallu attendre près de neuf ans pour que le titre retrouve enfin ses sommets de l’an 2000…

Enfin, n’oublions pas qu’une bulle est un phénomène graduel, qui s’amplifie jusqu’à ce que la réalité reprenne ses droits. Nous pourrions être dans une phase intermédiaire, celle où les fondamentaux justifient une partie de la hausse, mais où le narratif prend une place croissante.

Ce qui rend l’analyse encore plus difficile, c’est que les bulles sont souvent raisonnables jusqu’au moment où elles ne le sont plus. À ce titre, la bulle internet est un bon exemple : elle fut à la fois une illusion financière et une révolution industrielle. En 2000, très peu d’acteurs étaient rentables, mais en 2020, les survivants étaient devenus incontournables.

Il en sera sans doute de même avec l’intelligence artificielle. La majorité des sociétés actuelles échoueront à créer durablement de la valeur. Mais une minorité bâtira peut-être les géants de demain. L’histoire montre qu’il est difficile de distinguer, à chaud, lesquelles seront lesquelles.

Dans ce contexte, la prudence est donc de mise, mais le scepticisme excessif pourrait aussi être un piège. Il ne s’agira pas tant d’éviter la bulle que de la traverser avec discernement.