[édito proposé à nos abonnés dans la lettre de mars 2025]

Warren Buffett a publié fin février sa lettre annuelle aux actionnaires. L’an dernier, nous avions proposé un résumé du cru 2024. Cette année, nous ne réitérerons pas l’exercice, car si la lettre 2025 reste pleine de sagesse et agréable à lire, pour des « vieux » investisseurs et lecteurs comme nous, elle manque cruellement d’originalité et n’apporte que peu d’enseignements nouveaux.

À 94 ans, Buffett rappelle que Greg Abel prendra prochainement la tête de Berkshire Hathaway. Il assure que ce dernier partage les valeurs du groupe et mettra un point d’honneur à maintenir une communication transparente avec les actionnaires. Buffett met également en avant la contribution fiscale de Berkshire. Le groupe a payé 26,8 milliards de dollars d’impôts aux États‑Unis en 2024, un montant supérieur à celui de toute autre entreprise américaine. Enfin, fidèle à son éternel optimisme patriote, il défend une fois de plus le capitalisme américain, qu’il considère comme un moteur de prospérité sans précédent. Un discours rodé, sans surprise.

Un point de la lettre a néanmoins retenu notre attention : Berkshire prévoit d’augmenter ses investissements au Japon ! Pour rappel, le conglomérat américain a commencé à investir dans le pays en juillet 2019 en prenant des participations minoritaires dans cinq Sogo Shosha, ces puissantes sociétés de commerce qui contrôlent une grande partie des flux d’importation et d’exportation du Japon, et largement exposées aux matières premières.

Nous avions parlé de ces mastodontes dans un édito publié en 2020. À l’époque, ces cinq entreprises affichaient un ratio price-to-book (cours / fonds propres) moyen de 0,9x et trois d’entre elles se négociaient sous la valeur de leur fonds propres. Depuis, ces décotes se sont réduites, avec une progression de plus de 20% du ratio price-to-book moyen.

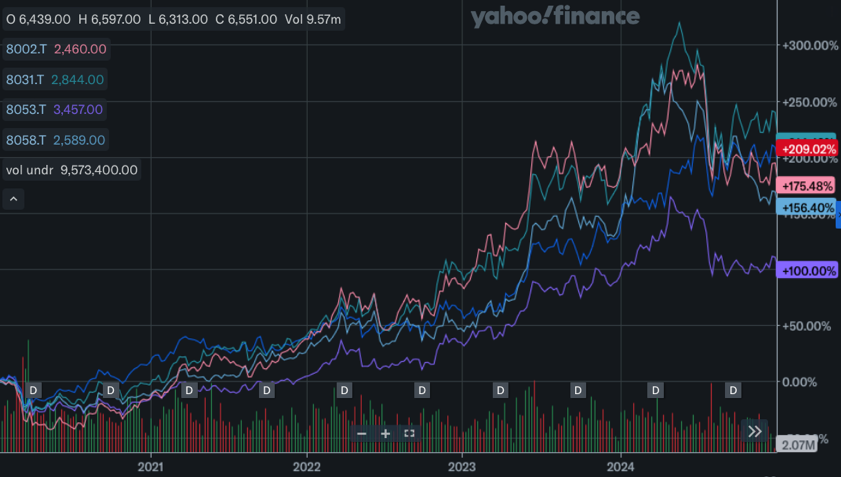

Portés par cette expansion des multiples et un retour sur fonds propres avoisinant les 12% en moyenne, les cours de bourse de ces cinq conglomérats japonais ont été multiplié par deux à trois fois en l’espace de cinq ans :

Cours d’Itochu, Marubeni, Mitsui, Sumitomo, Mitsubishi (31.12.2019 – 31.12.2024)

Buffett ne tarie pas d’éloges sur ces cinq sociétés, louant leur discipline en matière d’allocation du capital :

« Au fil des années, notre admiration pour ces entreprises n’a cessé de croître. Greg les a rencontrées à de nombreuses reprises et je suis régulièrement leurs progrès. Nous apprécions tous deux l’allocation de leur capital, leurs dirigeants et leur attitude à l’égard de leurs investisseurs.

Chacune de ces cinq entreprises augmente ses dividendes de manière opportune, rachète ses actions lorsque cela s’avère judicieux, et leurs cadres dirigeants sont beaucoup moins agressifs dans leurs programmes de rémunération que leurs homologues américains. »

Et d’ajouter :

« Nous détenons ces cinq entreprises dans une optique de très long terme et nous nous engageons à soutenir leurs conseils d’administration. […] Au fil du temps, vous verrez probablement la participation de Berkshire dans les cinq sociétés augmenter quelque peu. […] Je m’attends à ce que Greg et ses successeurs éventuels conservent ces positions japonaises pendant de nombreuses décennies et à ce que Berkshire trouve d’autres moyens de travailler de manière productive avec les cinq entreprises à l’avenir. »

Avec 23,5 milliards de dollars investis à fin 2024 pour un coût de revient de 13,8 milliards, Berkshire a déjà réalisé une belle opération. Mais Buffett ne compte pas s’arrêter là. Il prévoit d’augmenter ses positions et de maintenir ces investissements sur plusieurs décennies. Un engagement qui va à l’encontre du pessimisme ambiant sur les perspectives économiques du Japon.

Cela ne devrait pas vous surprendre : nous partageons cet enthousiasme pour les valeurs japonaises. Malgré des perspectives démographiques moroses, nous restons convaincus qu’il est possible – parmi les 4 000 entreprises cotées – d’y réaliser encore d’excellentes affaires, notamment en se concentrant sur les cinq thématiques suivantes :

1. Les sociétés exportatrices. C’est l’une des cartes jouées par Buffett. Les cinq Sogo Sosha dans lesquels Berkshire a investi, réalisent entre 25 et 65% de leur chiffre d’affaires à l’export, notamment aux États-Unis, à Singapore, en Australie, en Chine et au Moyen-Orient.

Dans le Portefeuille daubasses 2, les sociétés suivantes réalisent une part significative de leur chiffre d’affaires à l’export : [réservé aux abonnés].

Sociétés japonaises exportatrices du Portefeuilles daubasses 2

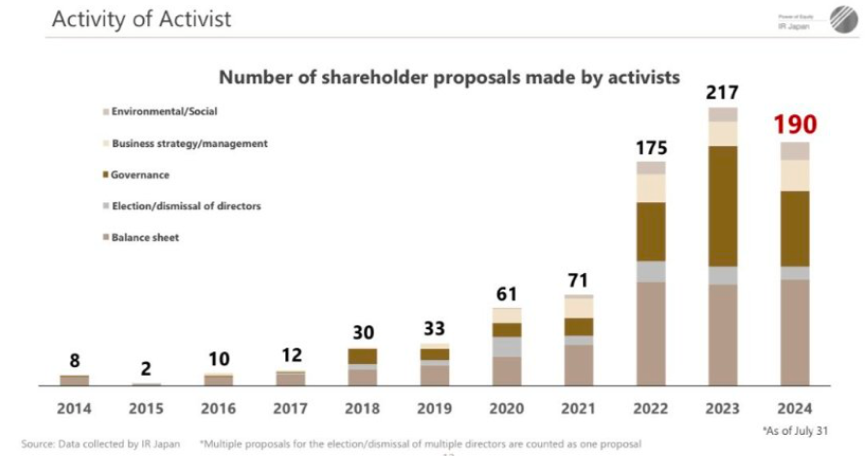

2. L’activisme actionnarial. Les campagnes activistes sont en plein boom au Japon. En l’espace de 10 ans, le nombre de fonds activistes opérant sur l’archipel a triplé, dépassant désormais les 40, tandis que les propositions soumises par ces investisseurs engagés s’envolent :

Ce regain d’intérêt s’explique par des niveaux de décotes particulièrement attractifs, rarement observés en dehors de l’Asie, ainsi que par les réformes en cours sur la Bourse de Tokyo.

Dans le Portefeuille Daubasses 2, deux sociétés attirent déjà l’attention des activistes : [réservé aux abonnés].

Par ailleurs, la communauté des daubasses s’est elle-même engagée dans une initiative ciblant Keihin Co (9312), une société du Portefeuille daubasses 2.

Ensemble, nous détenons aujourd’hui 1% du capital de l’entreprise. Avec César, Quentin et Aurélien, nous avons adressé un courrier à la direction, [réservé aux abonnés] afin de mettre en lumière la décote significative du titre par rapport à ses fonds propres. Dans le même temps, nous cherchons à rallier d’autres investisseurs à notre cause en diffusant une présentation synthétisant nos analyses et propositions pour libérer la valeur de l’entreprise :

> Improve The Keihin Co. Ltd (présentation en anglais)

> Improve The Keihin Co. Ltd (présentation en français)

Plus d’info sur le site dédié : https://improve-keihinco.com/

Depuis le lancement de cette initiative en novembre 2024, l’action a déjà progressé de 20%. On espère que cette dynamique va se poursuivre et que le management se montrera réceptif à nos demandes. Les (bonnes) nouvelles devraient arriver assez vite, le management s’étant déjà engagé à annoncer des améliorations sur la prise en compte du coût du capital lors de la publication des résultats annuels prévus en mai prochain. Notre lettre pourrait inciter le management à mettre les bouchées doubles sur l’amélioration de la gouvernance et le retour aux actionnaires.

3. L’énergie et les matières premières: à prix d’ami ! C’est une autre carte jouée par Warren Buffett.

Les cinq Sogo Sosha dans lesquels Berkshire a investi, tirent une part substantielle de leurs revenus de l’exploitation des secteurs de l’énergie et des matières premières. C’est particulièrement le cas de :

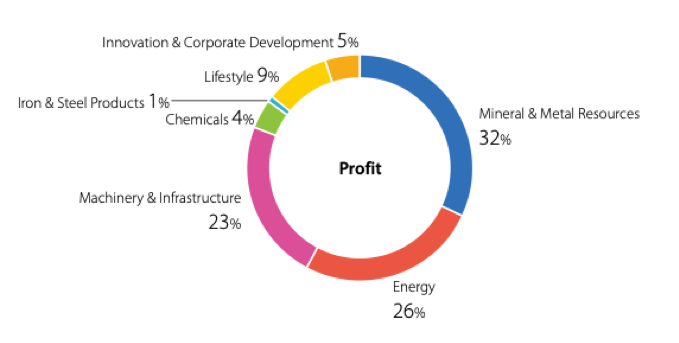

– Mistui (8031) : plus de la moitié du résultat 2024 provient de ses activités « Énergie » et « Matières premières ».

Mistsui & Co (8031) – Résultat 2024 par activités

source : rapport intégré 2024

– Mitsubishi Corporation (8051) : même constat, avec 53% de son résultat issu du gaz naturel et des ressources minières (source : rapport financier 2024, p.17).

De notre côté, nous avons identifié une opportunité intéressante avec [réservé aux abonnés], entré dans le Portefeuille daubasses 2 en octobre.

À l’issue du T3 arrêté au 31 décembre 2024 (réservé aux abonnés), la société affichait 309 milliards de yen d’actifs financiers net de dette soit 1,1x sa capitalisation boursière. De plus, le titre s’échange à moins de 4x le bénéfice prévisionnel de l’exercice en cours. Seul bémol : l’État japonais est son premier actionnaire, ce qui pourrait freiner l’arrivée de nouveaux investisseurs.

4. L’immobilier. D’après un article publié en 2024 dans le Japan Times, l’écart entre la valeur comptable et la valeur de marché des biens immobiliers détenus par les entreprises japonaises atteindrait 22 000 milliards de yens (soit environ 140 milliards d’euros).

Cet écart s’explique par une spécificité du marché japonais : de nombreuses entreprises possèdent des actifs immobiliers depuis des décennies et certaines louent ces actifs en parallèle de leur activité principale. Or, sous l’effet des amortissements comptables, leur valeur dans les bilans diminue chaque année, alors même que les prix de l’immobilier ne cessent de grimper.

L’impact est d’autant plus fort que le Japon est connu pour la longévité exceptionnelle de ses entreprises. En 2020, le pays comptait plus de 33 000 entreprises centenaires. Unique au monde.

Face à cette situation, certains fonds activistes se mobilisent pour libérer la valeur de ces actifs sous-évalués. Strategic Capital, basé à Tokyo, a ainsi fait pression sur [réservé aux abonnés], une entreprise de construction et d’ingénierie, pour qu’elle vende ses biens locatifs et améliore ainsi la rentabilité de ses fonds propres.

Voici un exemple récent qui illustre les effets possibles de cette stratégie : TSI Holding (3608), société du secteur de la mode, a annoncé en janvier la cession de son siège social à une foncière. La plus-value générée représentait un tiers de sa capitalisation boursière. Le groupe prévoit d’utiliser ces liquidités pour financer un programme de rachat d’actions et d’investissement stratégiques, ce qui a fait grimper le cours de 25 % depuis l’annonce.

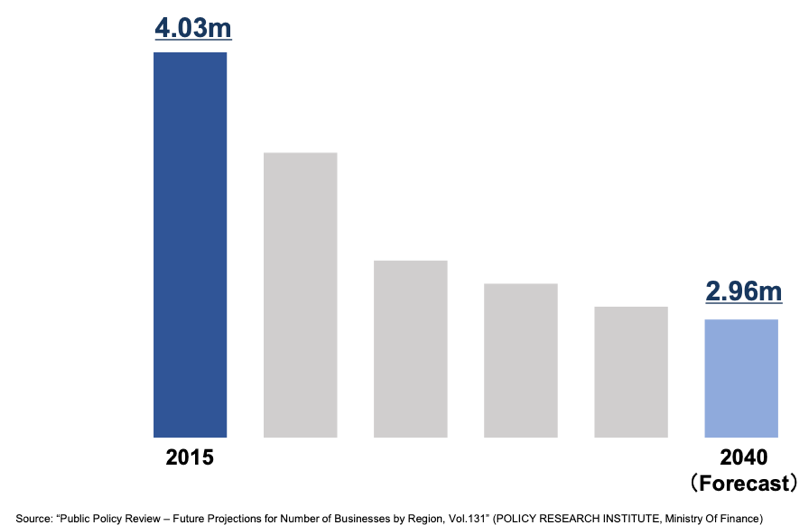

5. La pénurie de repreneurs au Japon. Le Japon fait face à une crise de succession qui pourrait entraîner une chute drastique du nombre d’entreprises. Selon une étude récente, le pays pourrait voir son tissu économique passer de 4 millions d’entreprises aujourd’hui à moins de 3 millions d’ici 2040.

Cette tendance s’explique par deux facteurs majeurs :

– Le vieillissement de la population, qui entraîne une vague de départs à la retraite parmi les dirigeants.

– Le manque de repreneurs, qui pousse de nombreuses entreprises rentables à fermer faute de successeur.

source : présentation Next Generation Technology Group

Certaines entreprises cherchent à capitaliser sur cette problématique.

C’est notamment le cas des sociétés Next Generation Technology Group (319A) et [réservé aux abonnés]. La première a fait une entrée remarquée sur la bourse de Tokyo. La deuxième, bien plus discrète, affiche une valorisation très raisonnable ; ce qui en fait, selon nous, une belle opportunité d’investissement sur cette thématique. Pour approfondir, on vous invite à consulter notre analyse comparative publiée fin février [réservé aux abonnés].

Conclusion

Dans un Japon confronté au vieillissement de sa population, ces cinq thématiques se distinguent, parmi d’autres, comme des pistes prometteuses pour tirer parti des valorisations toujours attractives du marché nippon : sociétés exportatrices, activisme actionnarial, matières premières, immobilier sous-évalué et pénurie de successeurs.

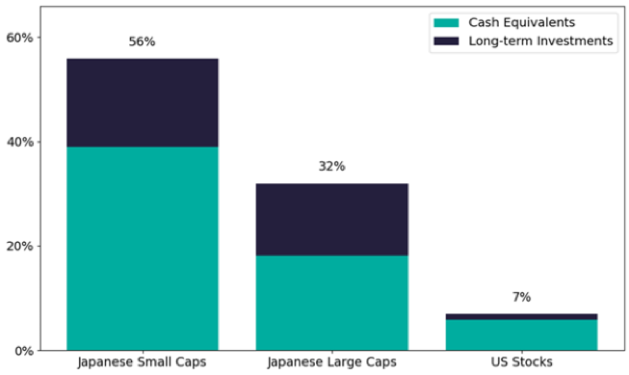

Sans grande surprise, notre terrain de jeu préféré reste les petites et moyennes entreprises. Pourquoi ? Parce que c’est là que le potentiel est le plus juteux !

Comme le montre le graphique ci-dessous, la trésorerie et les actifs financiers (souvent des participations croisées) représentent plus de 50% de la capitalisation boursière des petites entreprises japonaises, contre 32% pour les grandes entreprises japonaises et à peine 7 % pour les entreprises américaines. En clair, les petites capitalisations japonaises débordent encore de cash et demeurent largement surcapitalisées, offrant ainsi un beau levier de revalorisation.

En bref, le marché japonais regorge encore d’opportunités sous-estimées. Les tendances de fond – montée en puissance des fonds activistes, cession d’actifs immobiliers, réduction des participations croisées, hausse des dividendes et des rachats d’actions, multiplication des OPA – créent un environnement particulièrement favorable aux investisseurs en quête de belles affaires !