[édito proposé à nos abonnés dans la lettre de février]

[édito proposé à nos abonnés dans la lettre de février]

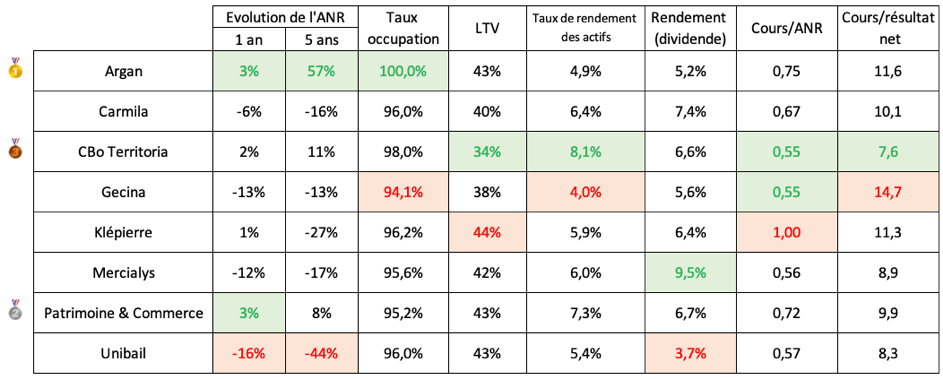

Dans un contexte économique toujours marqué par des fluctuations importantes des taux d’intérêt, nous avons mis à jour notre comparatif de foncières françaises publié il y a un an.

Après avoir culminé à 4,5% au premier semestre 2024, le taux directeur de la Banque Centrale Européenne est passé sous la barre des 3% fin janvier 2025. Cette baisse constitue une bonne nouvelle pour les foncières : non seulement elles pourront se refinancer à moindre coût, mais la valeur de leur patrimoine pourrait également se redresser grâce à la diminution des taux d’actualisation utilisés pour valoriser leurs actifs.

Par ailleurs, la baisse des taux d’intérêt pourrait inciter les investisseurs à se détourner des obligations, devenues moins attractives, au profit de l’immobilier.

Pour autant, le secteur peine encore à séduire. En ce début d’année, nos huit foncières affichent, comme il y a un an, une décote moyenne de l’ordre de 30% par rapport à leur Actif Net Réévalué (ANR). À notre avis, certaines de ces décotes sont excessives.

Nous vous dévoilerons en fin d’édito notre top 3 pour miser sur un rattrapage du secteur. Vous y trouverez également un lexique des termes propres aux foncières. Place maintenant à la présentation de ces 8 acteurs français.

![]()

– Valeur du patrimoine : 3,9 Md EUR

– Taux d’occupation : 100% 🟰

– Taux de rendement net : 4,9% ⬆️

– Dividende 2024 (confirmé) : 3,30 € ⬆️ – rendement de l’action : 5,2%

– Ratio LTV : 43% (-7 pts)

– ANR NDV au 31.12.2024 : 87,50 EUR (+2,6%) – Cours / ANR NDV : 0,75

– Cours / Résultat net récurrent : 11,6

– Cours de référence (au 31.01) : 63,60 EUR

Présentation

Argan est leader sur le marché du développement et de la location d’entrepôts premium. Au 31 décembre 2024, la foncière détient un patrimoine de 3,7 millions de m², avec une centaine d’entrepôts implantés en France métropolitaine exclusivement, valorisé 3,9 milliards d’euros pour un revenu locatif annuel de plus de 200 millions d’euros.

Faits marquants

– publication de résultats 2024 encourageants avec une hausse des revenus locatifs de +8% et une baisse significative de l’endettement

– objectif d’une croissance nette de 3% par an entre 2025 et 2030

– le titre a la faveur du fonds Gay Lussac

Commentaire

Argan est toujours la seule foncière de notre sélection à afficher un insolent taux d’occupation de 100%, signe que les plateformes logistiques restent des actifs recherchés. Par, ailleurs on notera que l’endettement de la foncière s’est significativement réduit au cours des 12 derniers mois avec un ratio LTV ramené à 43% fin 2024 contre 50% fin 2023. L’objectif d’un ratio inférieur à 40%, initialement prévu pour 2026, a été avancé à 2025.

Le cours de l’action a reculé de 30% en un an, entraînant une décote de 25% sur l’ANR, un niveau rarement atteint pour cette foncière. L’an dernier, nous estimions que la décote sur le titre était insuffisante. Aujourd’hui, avec la baisse du cours, la légère progression de l’ANR, ainsi que le recul de l’endettement, le titre mérite selon nous que l’on s’y intéresse.

– Valeur du patrimoine : 5,9 Md EUR

– Taux d’occupation : 96,0% 🟰

– Taux de rendement net : 6,4% ⬆️

– Dividende 2024 (estimation) : 1,24 € ⬆️ – rendement de l’action : 7,4%

– Ratio LTV : 40% (+1 pt)

– ANR NDV (au 30.06.2024) : 87,50 EUR (-5,7%) – Cours / ANR NDV : 0,67

– Cours / Résultat net récurrent : 10,1

– Cours de référence (au 31.01) : 16,70 EUR

Présentation

Troisième société cotée de centres commerciaux en Europe, Carmila a été créée par Carrefour et de grands investisseurs institutionnels en vue de transformer et valoriser les centres commerciaux attenants aux magasins Carrefour en France, Espagne et Italie. Au 31 décembre 2023, son portefeuille était constitué de 201 centres commerciaux, leaders sur leur zone de chalandise, et valorisés à 5,9 milliards d’euros.

Faits marquants

– finalisation de l’acquisition de Galimmo, simultanément à l’acquisition de Cora France par Carrefour

– croissance des loyers nets de 6,2% au 30 septembre 2024 et confirmation d’un résultat net récurrent de 1,65 euro en 2024

Commentaire

Le cours de Carmila a progressé de 3% en 2024 et de 11% en incluant le dividende. L’acquisition de Galimmo a été immédiatement relutive pour les actionnaires, avec un impact positif de +5% sur l’ANR NDV. Toutefois, la hausse du taux de rendement de 0,4 point sur un an a conduit à un recul de 6% de l’ANR NDV. La décote de 33% sur l’ANR s’aligne sur la moyenne des sociétés de notre sélection. Notons que la transaction avec Galimmo s’est réalisée avec une décote de 38% par rapport à l’ANR NDV, ce qui suggère que celle de Carmila n’a rien d’exceptionnel, actuellement, pour ce type d’actifs. Sur cinq ans, l’ANR NDV a diminué de 16%. Le rendement de l’action, à 7,4%, figure parmi les plus élevés de notre sélection.

![]()

– Valeur du patrimoine : 0,4 Md EUR

– Taux d’occupation : 98% (+1 pt)

– Taux de rendement net : 8,1% ⬆️

– Dividende 2024 (estimation) : 0,24 € 🟰 – rendement de l’action : 6,6%

– Ratio LTV : 34% (-2 pts)

– ANR NDV au 30.06.2024 : 6,77 EUR (+1,7%) – Cours / ANR NDV : 0,55

– Cours / Résultat net récurrent : 7,6

– Cours de référence (au 31.01) : 3,66 EUR

Présentation

Acteur immobilier de référence à La Réunion depuis près de 20 ans, CBo Territoria y exerce une activité de foncière, ainsi qu’une activité de promoteur résidentiel et accessoirement tertiaire. Le développement du groupe repose principalement sur la montée en puissance de la foncière tertiaire, à la Réunion, Mayotte, et en métropole. CBo Territoria est la seule foncière de notre sélection éligible au PEA et au PEA PME.

Faits marquants

– CBo Territoria a publié des résultats semestriels 2024 contrastés, avec de bonnes performances de l’activité foncière, mais des résultats en baisse pour l’activité promotion

– entre mai 2024 et janvier 2025, la société a racheté 648 632 actions propres (1,8% du capital) pour un montant total de 2,3 millions EUR

Commentaire

Avec un cours quasi stable sur un an (+4% dividendes inclus), CBo Territoria reste l’une des foncières les moins bien valorisées de notre sélection, affichant une décote de 45% sur son ANR et un multiple de résultat inférieur à 8. Avec une capitalisation d’environ 130 millions d’euros, elle est, de loin, la plus petite foncière de notre panel, un facteur qui freine naturellement l’intérêt des investisseurs. Son exposition au secteur de la promotion, actuellement en difficulté, constitue également un obstacle à la revalorisation du titre.

Néanmoins, la stratégie de tertiarisation de la foncière porte ses fruits, comme en témoigne la hausse de 18% de son résultat net récurrent au premier semestre 2024. CBo Territoria fait également partie des quelques foncières (avec Argan et Patrimoine & Commerce), dont l’ANR a progressé sur les cinq dernières années. Enfin, on salue les rachats d’actions propres même si l’objet de ces rachats reste inconnu. On espère qu’une partie des titres auto détenus sera annulée, ce qui serait immédiatement relutif pour les actionnaires.

![]()

– Valeur du patrimoine : 17,1 Md EUR

– Taux d’occupation : 94% 🟰

– Taux de rendement net : 4,0% ⬆️

– Dividende 2024 (estimation) : 5,30 € 🟰 – rendement de l’action : 5,6%

– Ratio LTV : 38% (+ 1 pt)

– ANR NDV au 30.06.2024 : 149,50 EUR (-13,2%) – Cours / ANR NDV : 0,55

– Cours / Résultat net récurrent : 14,7

– Cours de référence (au 31.01) : 94,25 EUR

Présentation

Gecina détient un portefeuille au cœur de zones centrales de la région parisienne, avec plus de 1,2 million de m2 de bureaux (79% du patrimoine), et plus de 9 000 logements, dont près des trois quarts se situent dans Paris intra-muros ou à Neuilly-sur-Seine. Ce patrimoine est valorisé à 17,1 milliards d’euros à fin juin 2024 et comprend des adresses prestigieuses, parmi lesquelles la place Vendôme, l’avenue Montaigne ou encore les Champs-Élysées.

Faits marquants

– croissance des revenus locatifs de 6,7% à fin septembre, tiré par une forte contribution de l’indexation (+5,4%)

– l’ANR NDV a reculé de -13,2% entre juin 2023 et juin 2024

Commentaire

Gecina a vu son cours de bourse reculer de 18% sur un an (-13% dividendes inclus) en ligne avec la baisse de son ANR, qui a diminué de 13% entre juin 2023 et juin 2024. Comme nous le soulignions il y a un an, l’ANR de Gecina, en raison du faible taux de rendement de ses actifs, est particulièrement sensible à l’évolution des taux d’intérêt :

« Une reprise de la hausse des taux d’intérêt serait une mauvaise nouvelle pour l’ensemble du secteur, mais plus particulièrement pour la valeur du patrimoine de Gecina. Le titre se paye par ailleurs près de 20x son résultat net récurrent ce qui n’est pas franchement bon marché. »

La hausse des loyers (+25,60 EUR sur l’ANR NTA en 2023) n’a pas suffi à compenser l’impact de la remontée des taux (-54,60 EUR). Le taux de rendement net s’établit désormais à 4,0% contre 3,8% au 30 juin 2023 et 3,2% au 30 juin 2022. Malgré une progression de 25% en deux ans, ce taux reste faible par rapport aux taux sans risque, notamment le rendement des obligations françaises à 10 ans, actuellement autour de 3,1%. Certes, les actifs de Gecina bénéficient d’emplacements de premier choix, mais la prime de risque est limitée.

Par ailleurs, bien qu’en baisse sur un an, le multiple de bénéfice reste le plus élevé de notre sélection, à 14,7 contre une moyenne de 10,3 pour nos huit foncières. À notre avis, il y a de meilleures opportunités ailleurs.

![]()

– Valeur du patrimoine : 19,9 Md EUR

– Taux d’occupation : 96,2% (+0,5 pt)

– Taux de rendement net : 5,9% ⬆️

– Dividende 2024 (estimation) : 1,85 € ⬆️ – rendement de l’action : 6,4%

– Ratio LTV : 43,5% (-0,7 pt)

– ANR NDV au 30.06.2024 : 28,90 EUR (+1,0%) – Cours / ANR NDV : 1,00

– Cours / Résultat net récurrent : 11,3

– Cours de référence (au 31.01) : 28,70 EUR

Présentation

Klepierre est l’une principales foncières spécialisée en centres commerciaux en Europe. Le portefeuille de la société est estimé à 19,9 milliards d’euros au 30 juin 2024 et compte de grands centres commerciaux dans plus de 10 pays en Europe continentale. Klépierre détient également une participation majoritaire (56,1 %) dans Steen & Strøm, l’un des principaux opérateurs de centres commerciaux en Scandinavie.

Faits marquants

– les revenus locatifs nets sont en hausse de 6,3 % à périmètre constant sur 9 mois

– le cash-flow net courant pour 2024 est attendu à 2,55 EUR par action (2,48 EUR en 2023)

Commentaire

Le cours de bourse de Klépierre a gagné 13% en 2024 (+20% dividendes inclus), tandis que son ANR affichait une légère hausse de 1% sur un an. Sur cinq ans, le bilan est moins flatteur avec un recul de l’ANR de 27% et une performance de l’action à peine à l’équilibre, dividendes compris.

Pour autant, Klepierre est aujourd’hui la seule de nos huit foncières à s’échanger au niveau de son ANR. Le marché semble apprécier l’amélioration de la situation financière, avec une réduction du ratio LTV de 0,7 point, un rendement de l’action deux fois supérieur à celui de sa grande sœur Unibail, et un coût de la dette relativement bas à 1,7%.

Avec un multiple de 11,3 fois le cash-flow net courant attendu pour 2024 (contre une moyenne de 10,3 pour nos huit foncières) et en l’absence de décote sur l’ANR, le titre semble correctement valorisé.

![]()

– Valeur du patrimoine : 2,9 Md EUR

– Taux d’occupation : 95,6% (+0,3 pt)

– Taux de rendement net : 6,0% ⬆️

– Dividende 2024 (estimation) : 1,00 € ⬆️ – rendement de l’action : 9,5%

– Ratio LTV : 42,4% (+1,8 pt)

– ANR NDV au 30.06.2024 : 16,53 EUR (-12,1%) – Cours / ANR NDV : 0,56

– Cours / Résultat net récurrent : 8,9

– Cours de référence (au 31.01) : 10,57 EUR

Présentation

Mercialys détient un patrimoine immobilier de 48 sites, principalement de grands centres commerciaux régionaux, représentant près de 780.000 m² de commerces en France métropolitaine et dans certains territoires français d’outre-mer. Au 30 juin 2024, le patrimoine était estimé à 2,9 milliards d’euros. L’exposition aux grandes surfaces alimentaires représente, au 30 juin 2024, 21,6% des loyers facturés, dont 5,6% pour l’enseigne Casino.

Faits marquants

– les revenus locatifs ont progressé de +1,9% à fin septembre (+4,0% en organique)

– le résultat net récurrent (RNR) 2024 par action est attendu en croissance de +2,0% et le dividende entre 75% et 95% du RNR

Commentaire

Le cours de l’action est resté quasi stable en 2024, mais les actionnaires ont bénéficié d’un dividende généreux de 0,99 EUR, offrant un rendement proche de 10%. En parallèle, l’ANR a reculé de 12,1 % sur un an, tandis que le taux de rendement progressait de 0,4 point pour atteindre 6,0 %.

Si la dépendance au groupe Casino diminue, l’arrêt de l’exploitation de plusieurs hypermarchés non inclus dans les transactions avec Auchan, Intermarché et Carrefour constitue un point de vigilance. Cette incertitude, conjuguée à la baisse de l’ANR, explique sans doute la décote plus marquée du titre par rapport à ses pairs : 44% sur l’ANR (contre une moyenne de 33%) et un multiple de bénéfice de 8,9 (vs 10,3 en moyenne).

![]()

– Valeur du patrimoine : 0,9 Md EUR

– Taux d’occupation : 95,2% (+0,9 pt)

– Taux de rendement net : 7,3% ⬆️

– Dividende 2024 (estimation) : 1,35 € 🟰 – rendement de l’action : 6,7%

– Ratio LTV : 42,5% (-0,4 pt)

– ANR NDV au 30.06.2024 : 28,74 EUR (+2,6%) – Cours / ANR NDV : 0,72

– Cours / Résultat net récurrent : 9,9

– Cours de référence (au 31.01) : 20,30 EUR

Présentation

Patrimoine & Commerce détient et exploite un portefeuille d’actifs immobiliers, principalement de commerce, totalisant plus de 552 000 m². Ces actifs, dont la valeur est estimée à plus de 850 millions d’euros, sont situés pour l’essentiel dans des retail parks à proximité de villes moyennes sur l’ensemble du territoire français.

Rappelons que cette foncière familiale, présentée par Snowball sur le forum, a fait un passage fructueux dans le Portefeuille daubasses 2.

Faits marquants

– augmentation de capital de 20 millions d’euros en 2024 au profit de Crédit Agricole Centre France

– annonce en décembre 2024 de l’acquisition d’un portefeuille de 13 actifs d’une valeur de 35 millions d’euros, représentant une surface de plus de 27.000 m2, et un rendement de 7,5%

– rachats d’actions propres au rythme d’environ 1 million d’euros par an (+/- 0,4% du capital)

Commentaire

Patrimoine & Commerce signe la meilleure performance boursière de notre sélection, sur un an, avec une progression de +14 % hors dividende (+21 % dividende inclus), et sur 5 ans, avec une progression de +27 % hors dividendes (+68 % dividendes inclus).

L’entreprise figure également sur le podium des foncières ayant vu leur ANR progresser sur cinq ans (+8 %), derrière Argan (+57 %) et CBo Territoria (+11 %). Grâce au rendement élevé de ses actifs, certes peu glamours, l’ANR de Patrimoine & Commerce a mieux résisté que celui des autres acteurs de la place parisienne.

Par ailleurs, les derniers indicateurs sont au vert, avec une baisse du ratio d’endettement et une hausse du taux d’occupation. On notera toutefois que le coût de financement reste légèrement supérieur à celui des autres foncières de notre sélection. Au premier semestre 2024, le coût moyen de la dette s’élevait à 2,99 % (contre 2,63 % un an plus tôt), soit un niveau supérieur à la moyenne de 2,2 % observée sur nos huit foncières.

![]()

– Valeur du patrimoine : 50 Md EUR

– Taux d’occupation : 96,0% (+0,3 pt)

– Taux de rendement net : 5,4% ⬆️

– Dividende 2024 (estimation) : 3,00 € ⬆️ – rendement de l’action : 3,7%

– Ratio LTV : 42,5% (+0,6 pt)

– ANR NDV au 30.06.2024 : 141,60 EUR (-15,8%) – Cours / ANR NDV : 0,57

– Cours / Résultat net récurrent : 8,3

– Cours de référence (au 31.01) : 80,86 EUR

Présentation

Unibail exploite 71 centres commerciaux en Europe et aux États-Unis. Le groupe détient également un portefeuille de bureaux, 10 centres de congrès et d’exposition à Paris, ainsi qu’un pipeline de développement de 2,9 milliards d’euros d’actifs divers. Son portefeuille de 50 milliards d’euros est composé à 86 % de commerces, à 6 % de bureaux, et à 5 % de centres de congrès et d’expositions (au 30 juin 2024).

Faits marquants

– à fin septembre 2024, les revenus progressaient de +9,1% à périmètre constant, tirés par la forte progression du chiffre d’affaires « congrès & expositions » (+48,3%) grâce à l’effet JO de Paris

– en 2024, la foncière a cédé des actifs pour 0,8 Md EUR (à fin septembre)

– le bénéfice par action est attendu dans le haut de la guidance annuelle (9,65 – 9,80 EUR)

Commentaire

Malgré un rebond de l’action de 9% en 2024 (+12% dividende inclus), les actionnaires historiques continuent de payer un lourd tribut de la fusion avec Westfield. Pour rappel, l’action s’échangeait à plus de 200 euros avant l’annonce du rapprochement entre les deux groupes fin 2017.

Sept ans plus tard et après une crise Covid particulièrement éprouvante, la foncière peine toujours à enrayer la chute de son ANR. Entre juin 2023 et juin 2024, celui-ci a reculé de 16% impacté par la mise à la juste valeur des actifs et passifs. Sur cinq ans, le tableau reste peu reluisant, avec une baisse d’environ 50% du cours de l’action et de l’ANR.

Ces difficultés persistantes, combinées à un dividende peu attractif pour le secteur, continuent de peser sur la valorisation du titre. La décote sur l’ANR atteint 43% et le multiple de bénéfice demeure limité à 8,3.

Synthèse et conclusion

La décote actuelle des foncières françaises traduit la méfiance des investisseurs face à des taux d’intérêt qui, bien qu’en recul, restent nettement supérieurs à ceux observés au cours des dix dernières années. Elle reflète également les transformations structurelles du secteur, notamment dans l’immobilier commercial et de bureaux. À cela s’ajoute une conjoncture économique et politique particulièrement incertaine en France.

Au regard de ce contexte, des ratios de valorisation et des perspectives, voici notre top 3 pour miser sur un rattrapage du secteur :

-

Argan 🥇

Pourquoi ?

– un taux d’occupation de 100% -> les plateformes logistiques restent des actifs très recherchés

– une baisse significative de l’endettement en 2024, qui devrait se poursuivre en 2025

– une décote de 25% sur l’ANR, exceptionnel pour cette foncière

En résumé : des actifs toujours très recherchés et une situation financière qui s’améliore rapidement.

-

Patrimoine & commerce 🥈

Pourquoi ?

– la hausse de l’ANR sur un an et cinq ans grâce à un taux de capitalisation élevé

– la stratégie d’expansion avec l’acquisition récente de 13 actifs pour 35 millions d’euros

– les rachats d’actions propres réguliers + quelques achats d’Eric Duval

En résumé : pas la plus décotée, mais un taux de capitalisation élevé, des fondamentaux solides et une gestion avisée par la famille Duval.

-

CBo Territoria 🥉

Pourquoi ?

– la croissance soutenue des revenus de la foncière

– les rachats d’actions propres réguliers

– le faible niveau de valorisation avec une décote de 45% sur l’ANR et un multiple de bénéfice inférieur à 8

– l’éligibilité au PEA et au PEA-PME

En résumé : une stratégie de tertiarisation qui porte ses fruits et une valorisation particulièrement attractive.

Ces données sont issues des rapport semestriels (au 30 juin 2024), sauf pour Argan qui a déjà publié son rapport au 31 décembre 2024. Le cours de référence est le cours de clôture du 31 janvier 2025.

Lexique

L’ANR correspond à l’actif net de dettes après réévaluation du patrimoine immobilier par des experts. L’EPRA (European Public Real Estate Association) a défini 3 approches pour le calcul de l’ANR :

– ANR NRV (net reinstatement value) = ANR de remplacement (droits de mutation inclus)

– ANR NTA (net tangible assets) = exclut notamment les impôts différés et la juste valeur des instruments financiers

– ANR NDV (net disposal value) = ANR de liquidation (droits de mutation exclus). C’est l’indicateur que nous avons retenu pour les sociétés qui communiquent suivant les normes EPRA.

Le ratio LTV (loan-to-value) mesure la proportion des dettes financières par rapport à la valeur réévaluée des biens immobiliers.

Le taux de rendement exprime le rapport entre le revenu de l’immeuble et le capital engagé par l’acquéreur. Le capital considéré inclut les droits de mutation, les honoraires de notaire et les frais annexes. Il se distingue du taux de capitalisation qui mesure la valeur locative rapportée à la valeur vénale hors frais d’acquisition.