[édito proposé à nos abonnés dans la lettre de septembre 2025]

Les mémos d’Howard Marks sont une source précieuse de réflexion. Son dernier texte, « The Calculus of Value » (« Le Calcul de la Valeur »), ne fait pas exception. Il allie bon sens et clarté pédagogique, et apporte un éclairage pertinent dans le contexte actuel en rappelant un principe fondamental en investissement : la relation entre prix et valeur.

Dans un marché où le narratif et la psychologie semblent avoir pris le pas sur les fondamentaux, et alors que la valorisation des marchés américains tutoie les sommets, ce mémo est une piqure de rappel bienvenue.

La valeur

La valeur, aussi appelée « valeur intrinsèque », correspond à ce que vaut un actif à un moment donné. Qu’il s’agisse d’actions, d’obligations, d’entreprises, ou d’immobilier, cette valeur est subjective et elle ne peut être trouvée nulle part, pas même par une intelligence artificielle.

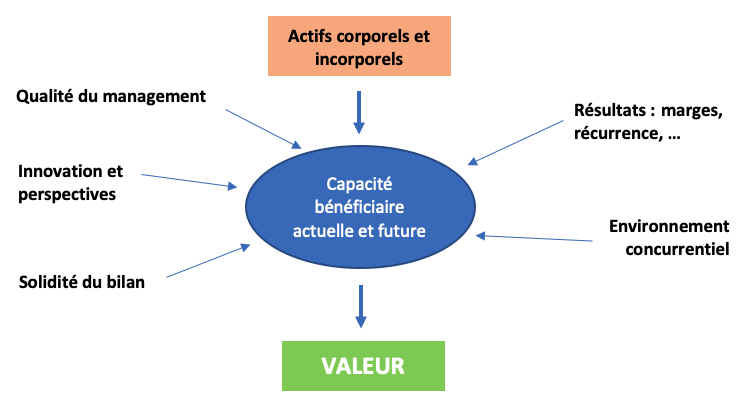

La valeur découle de ses fondamentaux. Dans le cas d’une entreprise, cela inclut ses résultats actuels, ses perspectives, la stabilité ou la volatilité de ses résultats, la valeur de ses actifs, la qualité de son management, sa capacité à développer de nouveaux produits, l’environnement concurrentiel, la solidité de son bilan, ainsi qu’une multitude d’autres facteurs qui influenceront son avenir. En définitive, les fondamentaux, pris dans leur ensemble, déterminent la capacité bénéficiaire, qui, elle-même, constitue le socle de la valeur.

Une entreprise peut détenir des actifs corporels (terrains, bâtiments, machines, véhicules, ressources naturelles, …) et des actifs incorporels (brevets, savoir-faire, réputation, image, talents humains, compétences managériales, culture d’entreprise…). Tous ces actifs possèdent une capacité bénéficiaire propre, et, ensemble, ils composent la capacité bénéficiaire globale de l’entreprise.

Marks rappelle un principe de base : un investissement prudent repose sur la capacité bénéficiaire actuelle et future d’un actif. Une fois la valeur intrinsèque déterminée de cette manière, il devient possible d’en déduire un « juste prix », permettant d’espérer un rendement satisfaisant.

Le prix

Si la notion de valeur peut sembler abstraite, le prix est, lui, on ne peut plus concret : c’est le montant que vous payez pour obtenir quelque-chose.

En théorie, le prix d’un actif devrait correspondre à la valeur actualisée de ses flux de trésorerie ou bénéfices futurs, calculée selon le fameux modèle « DCF » (Discounted Cash-Flow), utilisés par de nombreux analystes. Mais dans la pratique, les prix sont davantage dictés par un autre modèle : les opinions, les biais et les anticipations subjectives des investisseurs.

En somme, le prix d’un actif reflète la vision consensuelle des investisseurs sur sa valeur fondamentale. Comme le résumait Benjamin Graham, père de l’investissement dans la valeur, les prix résultent chaque jour d’un « vote » des investisseurs.

Lorsque la majorité des investisseurs est optimiste, les prix montent, parfois au-delà de leur valeur. À l’inverse, lorsque le pessimisme domine, les prix reculent, parfois en dessous de leur valeur. Ainsi, l’humeur des investisseurs, oscillant entre optimisme et pessimisme, bien plus que la rationalité supposée par l’hypothèse d’efficience des marchés, génère des opportunités ou des excès d’évaluation. Les investisseurs avisés doivent savoir les repérer.

En définitive, un prix isolé ne signifie rien. On ne peut pas savoir si une voiture à 40 000 euros est une bonne affaire sans connaître ses caractéristiques : marque, modèle, millésime, kilométrage, état général. Il en va de même pour un actif financier : seule la relation entre prix et valeur, la valorisation, compte.

La relation entre prix et valeur

La capacité d’un investisseur à obtenir un rendement intéressant dépend largement de sa faculté à évaluer correctement les fondamentaux d’un actif et à payer un prix approprié pour ces fondamentaux. À long terme, le succès d’un investissement repose donc sur une question clé : l’investisseur a-t-il vu juste dans son estimation de la capacité bénéficiaire de l’actif ?

La capacité bénéficiaire et les perspectives d’un actif évoluent peu d’un mois à l’autre, voire d’une année à l’autre. À court terme, la performance dépend donc essentiellement du prix que les investisseurs sont disposés à payer.

La valeur exerce une sorte d’« attraction magnétique » sur le prix : lorsque le prix est supérieur à la valeur, la probabilité de baisse est plus forte que celle d’une hausse, et inversement. Cependant, à court terme, le prix peut évoluer dans n’importe quelle direction, indépendamment de la valeur, car il est gouverné par la psychologie des investisseurs, souvent irrationnelle et imprévisible.

Ainsi, il est raisonnable de penser que, sur la durée, les prix tendent à converger vers la valeur, mais il serait imprudent de parier sur une convergence rapide.

Pour obtenir un couple rendement/risque supérieur à la moyenne, Marks identifie trois situations :

– le consensus des investisseurs (et donc le prix) ne reflète pas intégralement la valeur actuelle de l’actif ;

– la valeur de l’actif progresse davantage que prévu, généralement grâce à une hausse inattendue de sa capacité bénéficiaire ;

– l’actif devient plus populaire auprès des investisseurs, ce qui entraîne une hausse du prix sans modification de valeur.

En l’absence de l’une de ces conditions, il est illusoire d’espérer un rendement supérieur à celui du marché.

En résumé, le rendement d’un actif dépend à la fois (a) de l’évolution de sa valeur et (b) d’un changement dans la relation entre le prix et la valeur. Les investisseurs qui surperforment sont ceux qui anticipent ces évolutions mieux que les autres.

S&P 500 : la machine s’emballe ?

Le S&P 500 constitue le principal baromètre du marché américain. Fin 2024, son PER prévisionnel (ratio prix / bénéfice estimé pour l’année à venir) atteignait 23, bien au-dessus de sa moyenne historique. À cette période, J.P. Morgan publiait un graphique révélateur :

On y voit l’espérance de gain de l’indice sur 10 ans, en fonction de son niveau de valorisation. Sur la période 1987-2014, acheter l’indice avec un PER de 23 conduisait systématiquement à une performance annuelle comprise entre -2% et +2% au cours des dix années suivantes.

Le 2 avril, Donald Trump surprend le marché en annonçant des droits de douanes bien plus élevés qu’attendu. Après un repli de 10% au 1er trimestre, le S&P500 poursuit sa chute, affichant jusqu’à -15% par rapport à fin 2024.

Mais après avoir touché un point bas le 8 avril, l’indice rebondit fortement, gagnant près de 30% en ligne droite. Au 2 septembre, sa performance annuelle atteignait ainsi +9%.

Autrement dit, l’indice est donc plus cher qu’en fin d’année 2024 et qu’avant l’annonce des droits de douane, alors même que la situation économique américaine ne s’est pas améliorée, au contraire :

– les droits de douanes risquent de peser sur les résultats des entreprises ;

– la hausse de l’inflation a réduit la probabilité d’une baisse des taux d’intérêt, pourtant très attendue par les investisseurs ;

– la guerre commerciale dégrade la perception des États-Unis comme allié fiable, ce qui pourrait affaiblir la demande pour leurs actifs ;

– dette et déficits publics américains ne montrent aucun signe d’amélioration.

Le marché américain paraît donc moins attractif qu’en début d’année, et pourtant les actions continuent de grimper, atteignant des niveaux de valorisation records.

Selon Marks, ce n’est pas tant la valorisation des « 7 fantastiques » (Apple, Microsoft, Alphabet, Amazon, Meta, Nvidia et Tesla) qui est préoccupante, mais celle des 493 autres entreprises de l’indice, dont le PER moyen culmine à 22, contre une moyenne historique proche de 15.

Cet emballement du marché, Marks l’explique par plusieurs facteurs :

– les investisseurs sont naturellement optimistes ;

– en phase d’euphorie, ils interprètent les événements ambigus de manière favorable et occultent les signaux négatifs ;

– la dernière correction durable du marché s’est achevée en 2009 : depuis 16 ans, la prise de risque n’a jamais été sanctionnée et la stratégie « buy the dip » (acheter sur repli) a toujours payé. Autrement dit, les investisseurs de moins de 35 ans n’ont jamais connu de véritable marché baissier prolongé ;

– les justifications fleurissent pour légitimer la hausse, comme l’acronyme « TACO » (Trump Always Chickens Out), qui postule que Trump finit toujours par reculer face à ses menaces ;

– après une longue série d’années fastes, la peur de manquer une opportunité (FOMO) domine désormais la crainte d’un marché surévalué.

À cela s’ajoutent : (i) l’euphorie alimentée par l’« effet richesse » des gains récents sur les marchés, l’immobilier haut de gamme et les cryptomonnaies, (ii) la conviction qu’il n’existe pas d’alternative au marché américain, et (iii) l’enthousiasme autour de l’intelligence artificielle. Un cocktail explosif, propice à l’emballement et potentiellement à la formation d’une bulle.

Certains avancent que « cette fois-ci, c’est différent ». En effet, comparées au passé, les entreprises du S&P 500 croissent plus vite, sont moins cycliques, nécessitent moins de capital pour se développer et disposent d’avantages concurrentiels plus solides. Elles mériteraient donc un PER plus élevé.

Quoi qu’on en pense, il convient de garder trois éléments en tête :

– l’intelligence artificielle et ses développements associés ont de fortes chances de transformer le monde ;

– il est possible que « cette fois-ci » soit effectivement différente pour certaines entreprises ;

– mais, comme souvent lors des grandes innovations, les investisseurs surestiment le nombre de sociétés réellement capables d’en profiter, et misent souvent sur les mauvaises.

Finalement, le mémo d’Howard Marks rappelle une vérité intemporelle : en investissement, tout repose sur la relation entre prix et valeur. Dans un marché dominé par le narratif, l’optimisme ambiant et la peur de manquer une opportunité, il est facile d’oublier ce principe de base. Or, l’histoire montre que les excès de valorisation finissent toujours par se corriger, parfois brutalement.

Le S&P 500 illustre aujourd’hui ce paradoxe : une économie américaine confrontée à des vents contraires, mais un marché qui continue de grimper, alimenté par l’enthousiasme des investisseurs et la croyance que « cette fois-ci, c’est différent ». Certaines entreprises tireront peut-être réellement profit de l’intelligence artificielle et justifieront des multiples plus élevés. Mais, pour la grande majorité, les lois de la valeur et du prix restent immuables.

Pour l’investisseur patient et discipliné, l’enjeu n’est donc pas de prédire le prochain soubresaut du marché, mais de rester ancré dans l’analyse des fondamentaux et de refuser de céder à l’euphorie collective. Comme Marks le souligne, le rendement dépend de la justesse de l’évaluation de la capacité bénéficiaire et du prix payé. En d’autres termes : la valeur finit toujours par compter, la seule incertitude concerne le délai.