[édito proposé à nos abonnés dans la lettre du 10 mai 2026]

La décennie ayant suivi la crise financière de 2008 a été marquée par une politique accommodante des banques centrales, avec des taux d’intérêt nuls et un recours massif à la planche à billets. Cet environnement a favorisé les sociétés de croissance, dont le modèle économique repose sur la « scalabilité » (la capacité à se développer rapidement à grande échelle), plutôt que sur le capital physique. Les sociétés technologiques, qui ont par ailleurs profité de l’essor de l’économie numérique et des smartphones, ont ainsi bénéficié durablement d’une prime de valorisation.

Au début des années 2020, l’indice MSCI Growth affichait une prime de 100% sur l’indice MSCI Value. En Europe, cette prime a même atteint 150%, le marché ayant manifestement considéré la plupart des sociétés de « l’ancien monde » comme des value trap.

Cette hégémonie des actions de croissance a pris fin avec le choc inflationniste post-Covid. Les perturbations des chaines d’approvisionnement, la guerre en Ukraine, et la remise en question de la mondialisation, ont renchéri le coût du capital et remis au premier plan les questions de résilience et de souveraineté économique.

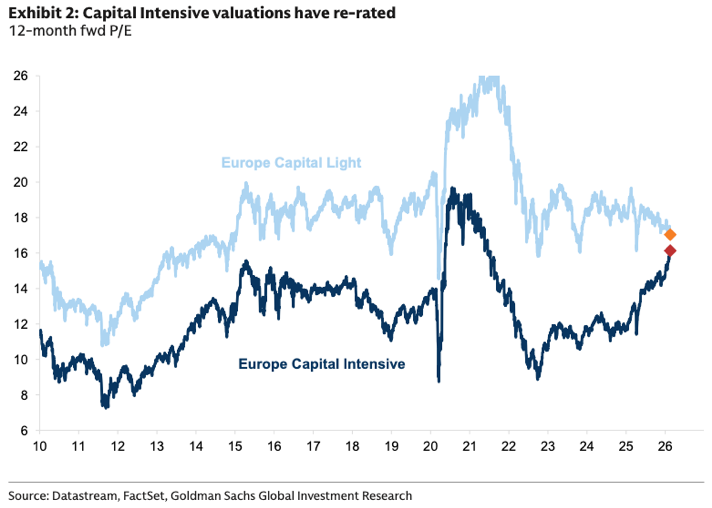

L’écart de valorisation entre les sociétés avec une forte intensité capitalistique (énergie, matières premières, compagnies aériennes, …) et celles à faible intensité capitalistique (logiciels, informatique, …) s’est ainsi fortement réduit.

source : Goldman Sachs

Ces deux groupes s’échangent désormais sur des niveaux de valorisation quasi identiques.

Cette convergence résulte principalement d’une revalorisation des sociétés à forte intensité capitalistique depuis 2022, tandis que celles à faible intensité capitalistique maintiennent leurs niveaux de valorisation, à l’exception de certains acteurs du secteur des logiciels ou de sociétés directement menacées par l’IA.

Cette tendance s’inscrit dans un cadre plus large : risque d’inflation structurellement plus élevé, interventionnisme des États, fragmentation géopolitique, régionalisation des chaînes d’approvisionnement, taux d’intérêt réels durablement plus élevés. L’ensemble de ces facteurs renforce la valeur des actifs tangibles productifs.

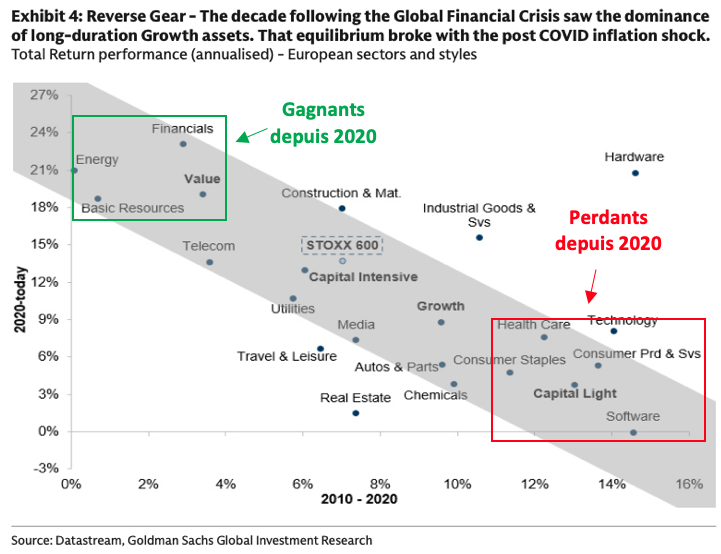

Depuis 2020, les grands gagnants de ce changement de régime sont l’énergie, les matières premières, les sociétés financières et, plus largement, les valeurs décotées. Ces secteurs ont affiché une performance annualisée d’environ 20% entre 2020 et aujourd’hui, contre seulement 0 à 4% entre 2010 et 2020.

source : Goldman Sachs

À l’inverse, le secteur des logiciels a été le plus grand perdant de cette rotation sectorielle. Sa performance annualisée, de l’ordre de 15% sur la période 2010-2020, est tombée à 0 depuis 2020. Les biens et services de consommation, la technologie et la santé ont également vu leur performance reculer sensiblement.

L’essor de l’intelligence artificielle a amplifié ces mouvements sectoriels à deux égards.

D’une part, l’IA a entraîné une disruption des sociétés de la « nouvelle économie ». Les éditeurs de logiciels, les prestataires de services informatiques et les entreprises de jeux vidéo voient leurs avantages compétitifs remis en question. Pour autant, la forte dévalorisation des secteurs des logiciels et des services IT ces derniers mois ne reflète pas un effondrement des bénéfices à court terme (cf. les résultats 2025 d’Adobe, par exemple), mais traduit plutôt une inquiétude sur la pérennité des marges, dans un contexte où une rentabilité historiquement élevée est perçue comme vulnérable à la concurrence.

D’autre part, l’IA transforme certains des champions emblématiques du « capital light » (Amazon, Google, Microsoft, Meta, …) en acteurs à forte intensité capitalistique. Pour ne pas se faire distancer dans la course à l’IA, les cinq hyperscalers américains ont engagé des dépenses sans précédent (cf. notre édito : Ruée vers l’IA, vers une destruction massive de capital ?). En 2026, leurs dépenses d’investissement devraient dépasser 650 milliards $, soit davantage que l’ensemble de leurs investissements cumulés avant 2022 (600 milliards $), faisant de ce cycle l’un des plus rapides et des plus massifs de l’histoire technologique.

Forte ou faible intensité capitalistique, qui est qui ?

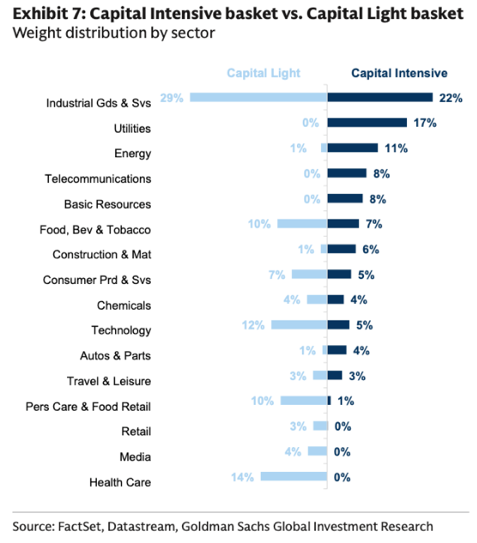

Le niveau d’intensité capitalistique ne pouvant pas se réduire à une simple appartenance sectorielle, Goldman Sachs a introduit le concept de HALO (Heavy Assets, Low Obsolescence). Les sociétés HALO combinent deux caractéristiques :

- Actifs lourds. Des modèles économiques reposant sur un capital matériel important, assortis de fortes barrières à la réplication : coût, réglementation, délais de construction, complexité d’ingénierie ou intégration dans des réseaux.

- Faible obsolescence, grâce à des actifs dont la pertinence technologique perdure à travers les cycles.

Ces caractéristiques permettent de classifier les sociétés en deux catégories :

- Sociétés à forte intensité capitalistique: services aux collectivités (électricité, eau, gaz, …), matières premières et télécommunications, ainsi qu’une part importante des sociétés de l’aéronautique et de la défense, du transport ou encore du luxe.

- Sociétés à faible intensité capitalistique: logiciels, médias, services aux entreprises, mais aussi certaines sociétés de services aux consommateurs et de la distribution.

Les secteurs de l’industrie, de l’agroalimentaire, des loisirs et de la consommation de biens et services se situent à cheval entre les deux catégories.

Il en va de même pour le secteur de la construction. Les producteurs de ciment entrent dans la catégorie des sociétés à forte intensité capitalistique, tandis que la plupart des sociétés de construction ou de services aux infrastructures n’en font pas partie (leur activité dépend des cycles des actifs lourds, sans qu’elles en soient propriétaires).

Enfin, l’automobile et les compagnies aériennes présentent un modèle avec une forte intensité capitalistique, tandis que le luxe bénéficie d’une faible obsolescence, grâce à la puissance de la marque, au savoir-faire, et à des cycles d’investissement particulièrement longs dans l’artisanat.

Quels facteurs soutiennent les sociétés à forte intensité capitalistique ?

- Un changement profond de l’environnement macro-économique

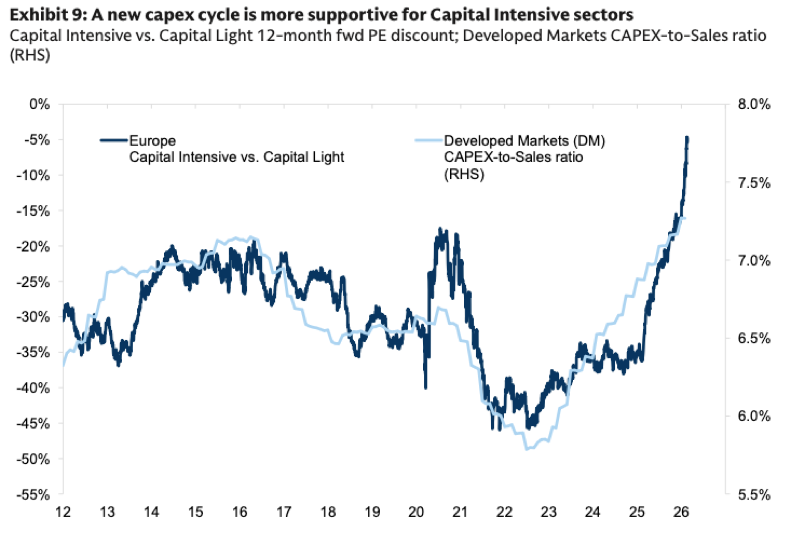

L’environnement macro-économique est devenu plus favorable aux sociétés capitalistiques. Un nouveau cycle d’investissement, porté par l’interventionnisme des États, une inflation structurellement plus élevée, la fragmentation géopolitique, la re-régionalisation des chaînes d’approvisionnement et l’essor des infrastructures physiques liées à l’IA, stimule la demande d’actifs tangibles. Ces facteurs soutiennent les entreprises capitalistiques et mettent sous pression les modèles « capital light », en particulier lorsque l’IA menace la pérennité des marges.

source : Goldman Sachs

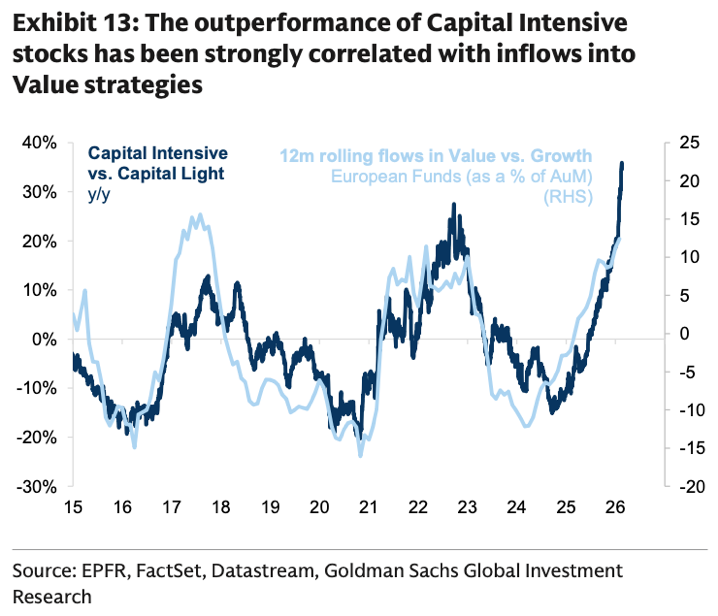

Entre 2022 et 2026, le rebond des dépenses d’investissement (courbe bleu clair) s’est accompagné d’une revalorisation relative des sociétés à forte intensité capitalistique (courbe bleu foncé).

- Les taux d’intérêt

Les actions capitalistiques tendant à surperformer en période de taux d’intérêt élevés, car des rendements plus élevés compriment les valorisations des sociétés de croissance.

Néanmoins, des taux élevés peuvent aussi peser sur les coûts de financement des sociétés fortement capitalistiques.

- Production manufacturière vs services

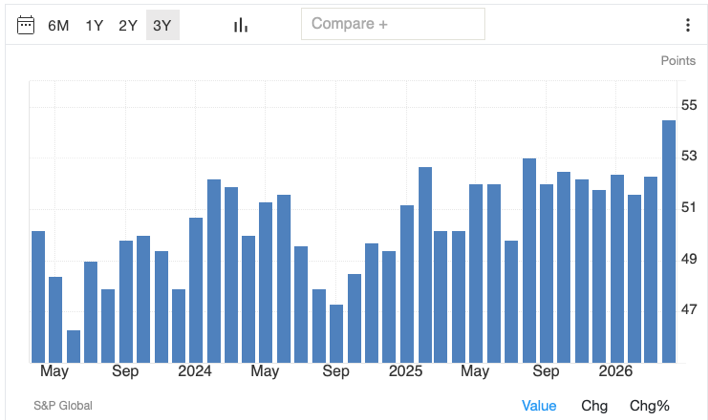

Les actions à forte intensité capitalistique surperforment lorsque le PMI manufacturier dépasse celui des services. Les secteurs capitalistiques étant exposés à la production industrielle, aux cycles d’investissement et à la production physique, ils réagissent plus positivement à une amélioration des perspectives manufacturières. Avec des PMI manufacturiers récemment repassés au-dessus de ceux des services, le contexte macroéconomique s’est de nouveau orienté en faveur des industries capitalistiques.

Indice PMI de la fabrication aux États-Unis (3 ans)

Indice PMI de la fabrication aux États-Unis (3 ans)

source : tradingeconomics

En France, l’indice PMI manufacturier a progressé à 52,8 points en avril, son plus haut niveau depuis mai 2022. Dans la zone euro, il a augmenté de 51,6 à 52,2 points, atteignant un niveau inédit depuis 47 mois.

- Valeur vs croissance

La dynamique entre sociétés à forte et faible capitalistique suit de près la rotation value contre growth. Des secteurs capitalistiques comme l’énergie, les matériaux et les services aux collectivités ont récemment été revalorisés, les investisseurs redécouvrant la valeur de rareté des actifs physiques.

Cette rotation s’est également accompagnée d’une recherche plus large de diversification, loin des positions américaines et technologiques, devenues trop consensuelles et chèrement valorisées.

Au cours des 12 derniers mois, les fonds value ont enregistré environ +3% de flux nets (en % des encours), tandis que les fonds growth ont subi des sorties de 9%.

source : Goldman Sachs

- Dynamique des résultats

Au cours du cycle précédent, les bénéfices des entreprises faiblement capitalistiques ont progressé plus vite que ceux des entreprises fortement capitalistiques, ce qui explique en grande partie leur surperformance relative.

Début 2025, les sociétés fortement capitalistiques ont également vu leurs perspectives de résultats se dégrader sous l’effet des droits de douane américains. Les secteurs à forte intensité capitalistique tendent en effet à être plus cycliques, davantage tournés vers l’export et plus exposés aux droits de douane que les sociétés de services, rarement taxées aux frontières.

Cependant, cette tendance s’est inversée depuis le 4ème trimestre 2025, avec des révisions à la hausse des perspectives de résultats pour les sociétés fortement capitalistiques et à la baisse pour les moins capitalistiques.

Comment s’exposer à cette tendance ?

Certains secteurs d’activité sont intrinsèquement composés quasi exclusivement de sociétés fortement capitalistiques : les services aux collectivités (ex : Électricité de Strasbourg), les télécommunications (ex : Orange), les matières premières et la plupart des sociétés du secteur de l’énergie .

source : Goldman Sachs

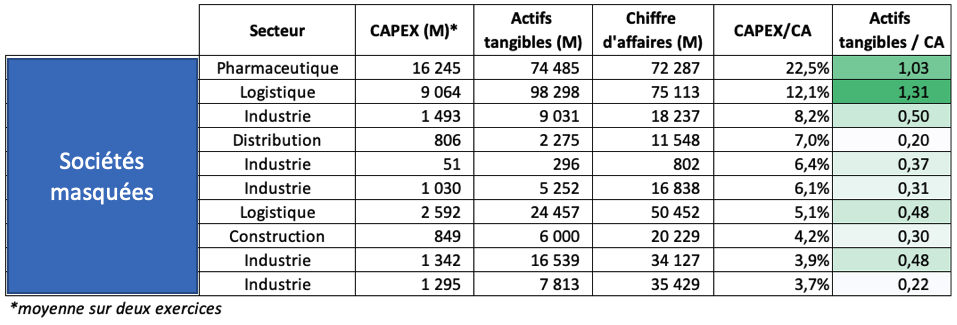

La Pirogue d’Okavongo offre bien entendu un vivier de premier choix pour s’exposer aux matières premières. Les sociétés de la Pirogue sont généralement de grandes consommatrices de capital physique. Pour le vérifier, nous avons calculés deux indicateurs :

– dépenses d’investissement en immobilisations corporelles (moyenne sur 2 ans) / chiffre d’affaires. Ce ratio mesure la part du chiffre d’affaires réinvestie dans des actifs tangibles.

– actifs tangibles / chiffre d’affaires. Ce ratio mesure la quantité de capital physique nécessaire pour générer 1 € de chiffre d’affaires.

En moyenne, les sociétés de la Pirogue réinvestissent 19% de leur chiffre d’affaires dans des actifs tangibles et détiennent 1,24 € d’actifs tangibles pour 1 € de chiffre d’affaires réalisé.

Dans le Portefeuille daubasses 2, les 10 sociétés les plus capitalistiques consacrent en moyenne 7,9% de leur chiffre d’affaires à l’acquisition d’immobilisations corporelles et il leur faut 0,52 € d’actifs tangibles pour générer 1 € de chiffre d’affaires.

[Société masquée] figure parmi les sociétés les plus capitalistiques du portefeuille, avec un ratio CAPEX/CA de 22,5%, un niveau élevé qui s’explique notamment par la construction en cours d’une nouvelle usine.

[Société masquée] affiche également une forte intensité capitalistique, avec 1,31 € d’actifs tangibles pour 1 € de chiffre d’affaires réalisé. Notre logisticien détient en effet de nombreuses plateformes logistiques au Japon.

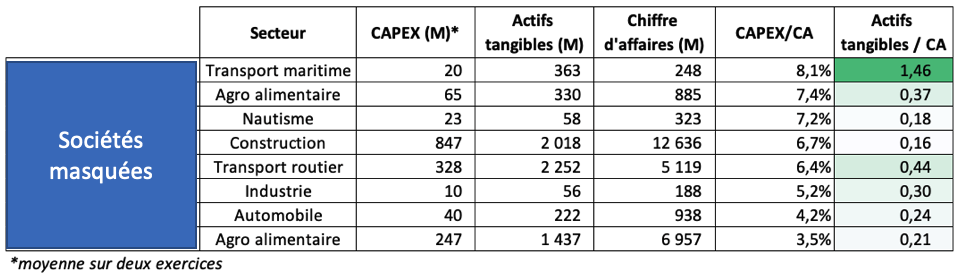

Dans le Portefeuille Pépites PEA, les 8 sociétés les plus capitalistiques consacrent en moyenne 6,1% de leur chiffre d’affaires à l’acquisition d’immobilisations corporelles et mobilisent 0,42 € d’actifs tangibles pour générer 1 € de chiffre d’affaires.

[Société masquée] est l’entreprise la plus capitalistique. La société belge consacre 8% de son chiffre d’affaires à l’acquisition d’actifs corporels et mobilise 1,46 € d’actifs tangibles pour réaliser 1 € de chiffre d’affaires.

[Société masquée] présente également une intensité capitalistique élevée avec 7,4% de son chiffre d’affaires réinvestis dans des actifs corporels et 0,37 € d’actifs tangibles par euro de chiffre d’affaires généré.

Conclusion

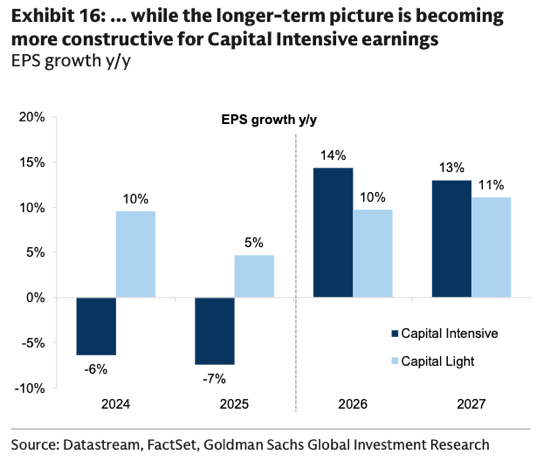

Goldman Sachs demeure optimiste pour les sociétés fortement capitalistiques. Selon le consensus des analystes, leur bénéfice par action devrait progresser de 14% en 2026 et de 13% en 2027, contre respectivement 10% et 11% pour les entreprises faiblement capitalistiques.

Si ces hypothèses se confirment, ce serait un vrai tournant par rapport à 2024 et 2025, années au cours desquelles les BPA des entreprises fortement capitalistiques ont reculé de -6% et ‑7% respectivement.

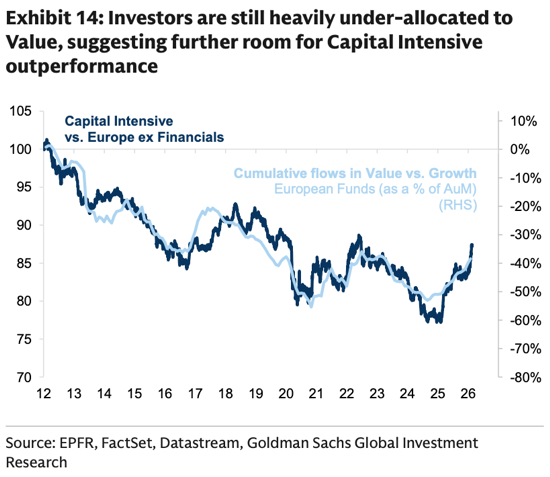

Goldman Sach note par ailleurs que les investisseurs restent nettement sous-exposés aux fonds value européens, avec des flux cumulés environ 40% inférieurs à ceux des fonds de croissance sur la période 2012-2026.

Les perspectives pour ces deux groupes restent évidemment incertaines. Cependant, l’environnement actuel rebat les cartes entre les modèles reposant sur des actifs physiques et ceux fondés sur le capital humain ou numérique.

S’agit-il d’un changement durable ou simplement d’un rééquilibrage ? Pour l’instant, les forces soutenant les entreprises à forte intensité capitalistique (risque d’inflation structurellement plus élevé, interventionnisme des États, fragmentation géopolitique, régionalisation des chaînes d’approvisionnement, …) semblent se renforcer, mais une récession ou un repli de l’investissement public pourraient aussi remettre en cause cette tendance.