[édito proposé à nos abonnés dans la lettre du 10 mars 2026]

Le conflit au Moyen-Orient domine l’actualité des marchés depuis plusieurs jours. Nous ne souhaitons pas commenter ces évènements à chaud. Nous ne sommes pas des spécialistes en géopolitique et quand bien même nous le serions, anticiper l’évolution du conflit dans les jours et semaines à venir, ainsi que son impact sur les marchés, nous paraît pour le moins hasardeux.

En revanche, comme à chaque épisode de forte volatilité, nous vous invitons à ne pas prendre de décisions précipitées, et à lire ou à relire ce message publié début 2022, lors du dégonflement de la bulle sur les actions technologiques américaines.

L’autre sujet au cœur de l’actualité récente, et sur lequel nous avons choisi de nous pencher dans cet édito, est l’intelligence artificielle.

Fin février, Nvidia a publié des résultats trimestriels au-delà des attentes, avec un bénéfice ajusté par action de 1,62$, en hausse de plus de 80% sur un an. Sur l’ensemble de l’exercice, la société a dégagé un résultat net de 117 milliards $, en progression de près de 60% par rapport à l’année précédente.

Le champion des puces IA continue de surprendre positivement et reste la première capitalisation mondiale, à plus de 4 300 milliards de dollars. Mais derrière ce triomphe, le secteur des SaaS (Software as a Service) est en pleine tourmente.

Le 3 février 2026, l’annonce par la startup d’intelligence artificielle Anthropic d’un plugin juridique pour son assistant Claude Cowork a déclenché un mouvement de panique. En quelques heures, près de 300 milliards $ de capitalisation se sont évaporés. Déjà en souffrance depuis plusieurs mois, la pression s’accentue sur des acteurs comme Microsoft, SAP, ou encore Adobe.

Le 23 février, c’est IBM qui a vu son cours plonger de 13 %, après qu’Anthropic a annoncé que son outil Claude Code pourrait être utilisé pour moderniser un langage de programmation historiquement exécutés sur les systèmes IBM.

Les ESN (Entreprise de Services du Numérique) n’échappent pas à cette déflagration. Accenture, Capgemini, Neurones, Aubay ou encore Sword ont vu leur cours reculer de 15 à 30 % depuis le 1er janvier.

Le marché sanctionne-t-il trop sévèrement ces acteurs ? L’IA va-t-elle rapidement remplacer des pans entiers de l’économie, justifiant les valorisations actuelles dans le secteur ? Ou, à l’inverse, est-on face à une bulle spéculative ? Évidemment, les avis divergent.

Jeremy Grantham, célèbre investisseur britannique et co-fondateur du fonds GMO, demeure catégorique à ce sujet. Dans un mémo publié en janvier (Valuing AI – Extreme Bubble, New Golden Era, or Both?), coécrit avec Edward Chancellor, il persiste dans son analyse : le marché américain et le secteur de l’IA sont dans une bulle.

Voici quelques-uns des arguments mis en avant par les auteurs :

Les grandes innovations technologiques déclenchent régulièrement des vagues d’enthousiasme excessif

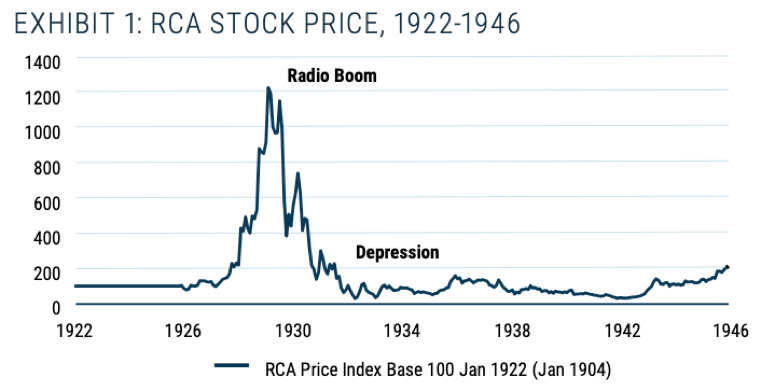

Au XIXe siècle, les chemins de fer ont suscité une euphorie immense : ils révolutionnaient le transport des personnes et des marchandises, et certains y voyaient déjà un monde unifié. Au début du XXe siècle, la radio et la technologie sans fil ont provoqué un emballement similaire, illustré par la flambée du titre RCA (Radio Corporation of America) pendant les années 1920.

Dans les années 1990, Internet a été présenté comme une révolution abolissant les contraintes de temps et d’espace, démocratisant l’éducation et bouleversant les institutions traditionnelles.

Aujourd’hui, l’intelligence artificielle suscite des attentes encore plus extrêmes. Certains y voient une force capable de résoudre les plus grands problèmes de l’humanité et de transformer radicalement l’économie. D’autres redoutent des conséquences catastrophiques : chômage massif, concentration extrême des richesses, voire risque existentiel pour l’humanité.

Les grandes bulles spéculatives apparaissent généralement dans un contexte de politique monétaire accommodante et de crédit abondant

Lorsque les taux d’intérêt sont bas, les multiples de valorisation augmentent mécaniquement, car le taux d’actualisation diminue. Cela favorise particulièrement les valeurs de croissance, dont les profits sont attendus dans un futur lointain.

Historiquement :

– La mania ferroviaire britannique des années 1840 s’est développée après une forte baisse des taux par la Banque d’Angleterre.

– La bulle internet a accéléré après la baisse des taux décidée par Alan Greenspan en 1998, donnant naissance à l’idée du « Greenspan put ».

– La « Everything Bubble » de 2020-2021, s’est formée dans un contexte de taux proches de zéro et d’achats massifs d’actifs par la Réserve fédérale.

Même si les taux sont remontés depuis, ils restent historiquement bas au regard de la croissance et de l’inflation, tandis que les déficits budgétaires massifs continuent de soutenir profits et consommation.

[La monnaie et le crédit sont un des 3 éléments du triangle des bulles, décrit par Quinn et John D. Turner dans leur ouvrage Boom and bust, a global history of financial bubbles.]

Les investisseurs sont optimistes, mais pas les consommateurs

Aujourd’hui, les investisseurs américains sont optimistes, mais ce n’est pas le cas du grand public, en raison d’inégalités croissantes. L’indice de confiance des consommateurs américains est proche de son plus bas niveau historique, avec une inflation en hausse et des consommateurs toujours préoccupés par les prix élevés.

Dans le même temps, les enquêtes sur le sentiment des investisseurs affichent des résultats historiquement élevés. La dette sur marge du NYSE atteint des niveaux records et la part de la richesse des ménages américains détenue en actions est à son plus haut niveau jamais atteint.

Grâce au trading sans commission, aux prêts sur marge bon marché et à la multiplication des ETF à effet de levier, il est devenu extrêmement simple pour les particuliers de spéculer sur les marchés.

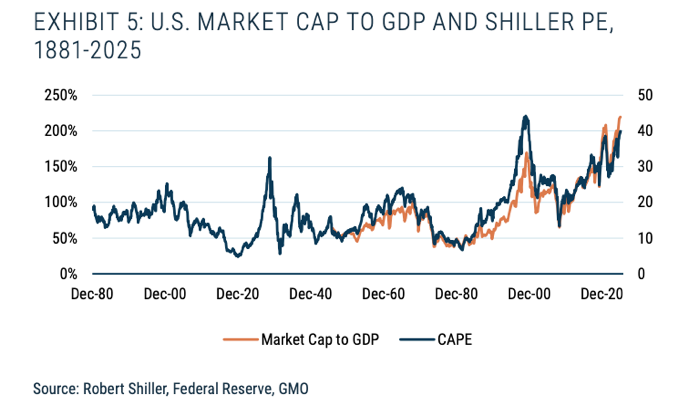

Les valorisations sont loin de leur tendance historique de long terme

Les bulles spéculatives se caractérisent par une suspension des critères traditionnels de valorisation.

Le ratio CAPE du marché américain (capitalisation boursière du S&P 500 / résultat net sur 10 ans ajusté de l’inflation), dont la moyenne depuis 1880 est d’environ 17,6, a atteint 32,6 avant le krach de 1929, puis un record historique de 43,5 au sommet de la bulle internet en 2000. En 2021, lors de l’« Everything Bubble », il est monté à 38,6.

Aujourd’hui, il avoisine 40, un niveau comparable uniquement au pic de 2000.

CAPE ratio et « Bufett Indicator »

Autre constat : une part record du marché américain s’échange à plus de 10 fois les ventes, et certaines entreprises liées à l’IA affichent des multiples spectaculaires. Palantir Technologies se traite à plus de 100 fois ses ventes , tandis que Tesla dépasse 300 fois ses bénéfices malgré une baisse de son résultat annuel de 61%.

Part des entreprises s’échangeant à plus de 10x les ventes

La concentration du marché est également frappante. Les États-Unis représentent désormais plus de 70% de l’indice monde, et une poignée d’entreprises liées à l’IA pèse une part disproportionnée de la capitalisation mondiale.

Les acteurs non cotés ont également vu leurs valorisations exploser en quelques années. OpenAI a récemment été valorisé 750 milliards $ contre 30 milliards en janvier 2023, et Anthropic à 350 milliards $ contre 4 milliards en avril 2022.

Des investissements massifs, comprimant les rendements potentiels

Les grandes bulles technologiques s’accompagnent souvent d’un surinvestissement massif, qui finit par peser lourdement sur les rendements futurs. L’enthousiasme pour une nouvelle technologie pousse les investisseurs à ignorer l’intensité de la concurrence et le risque que les capitaux engagés ne génèrent pas un retour suffisant.

Lors de la mania ferroviaire britannique, l’investissement a atteint environ 7% du revenu national. Les projections de rentabilité supposaient une explosion irréaliste du trafic et des revenus. Résultat : surcapacité, lignes redondantes et chute brutale des rendements. Le même schéma s’est reproduit lors de la bulle internet, avec un investissement excessif dans la fibre optique fondé sur des estimations de croissance largement surestimées.

Aujourd’hui, le boom de l’IA pourrait représenter la plus grande bulle d’investissement en capital de l’histoire. Amazon, Alphabet, Meta et Microsoft ont investis à eux seuls 300 milliards $ en 2025. Les dépenses d’investissements des « hyperscalers », les plus gros acteurs de l’IA, sont estimés à 1,3% du PIB américain et ce chiffre pourrait grimper à 1,6% en 2026.

Ces acteurs préfèrent risquer le surinvestissement plutôt que de se laisser distancer. Pourtant, les flux de trésorerie nécessaires pour justifier ces dépenses ne sont pas encore au rendez-vous. OpenAi prévoit 12 milliards $ de chiffre d’affaires et une perte opérationnelle de 8 milliards $ en 2025. D’après les prévisions du groupe, la perte pourrait doubler à 17 milliards $ en 2026, puis doubler à nouveau à 35 milliards $ en 2027.

D’autre part, avec l’arrivée de DeepSeek et d’autres acteurs chinois, l’IA pourrait devenir un produit banal, à l’image de l’accès Internet haut débit et des services de téléphonie mobile aujourd’hui.

Des comportement douteux voire frauduleux

Les grandes bulles spéculatives s’accompagnent presque toujours de comportements douteux, voire frauduleux.

Dans l’écosystème actuel de l’IA, les cas de fraude flagrante restent limités, mais certaines pratiques interrogent. Les grands acteurs technologiques ont allongé la durée d’amortissement de leurs serveurs et puces, tandis que leurs investissements s’envolaient : Meta de 3 ans en 2020 à 5,5 ans en 2025, Google et Microsoft de 3 ans en 2020 à 6 ans en 2025. Une durée d’amortissement plus longue permet de gonfler artificiellement les résultats à court terme.

Par ailleurs, les investissements croisés entre géants du secteur suscitent des interrogations. Nvidia investit massivement dans OpenAI tout en lui vendant ses puces. Amazon soutient Anthropic qui utilise ses services cloud. Microsoft détient 27% d’OpenAI et lui fournit son infrastructure Azure, laquelle génère ensuite des revenus réinvestis notamment dans des puces Nvidia. La boucle est bouclée.

L’éclatement

L’investissement massif qui accompagne les bulles gonfle artificiellement les revenus et les profits des entreprises. Lorsque la bulle éclate, les bénéfices chutent en même temps que les valorisations, provoquant des pertes considérables pour les investisseurs. Les actions ferroviaires britanniques ont perdu plus de 65% dans les années 1840, le Nasdaq a chuté de près de 80% après la bulle internet et les SPAC ont connu un effondrement comparable en 2022.

Aujourd’hui, la croissance des profits américains est largement alimentée par les investissements massifs dans l’IA. Comme lors de la bulle internet, un cercle vertueux temporaire existe entre dépenses d’investissement et profits. Les fournisseurs, comme Nvidia, enregistrent immédiatement leurs revenus, tandis que les acheteurs amortissent leurs coûts dans le temps. Une part importante des bénéfices de Nvidia dépend ainsi de centres de données construits actuellement, mais dont la rentabilité future suppose que l’IA poursuive sa progression.

Un changement de sentiment dans le secteur pourrait faire chuter les valorisations, ce qui freinerait brutalement les investissements et conduirait à une chute des profits.

Par ailleurs, l’ampleur des investissements commence à produire ses propres contraintes :

‑ flambée des prix de composants comme la DRAM (mémoire vive utilisé dans chaque ordinateur, téléphone, ainsi que dans les data centers), dont le prix a augmenté de 172% sur un an.

– hausse des matières premières telles que le cuivre et l’argent,

– augmentation marquée du coût de l’électricité, dont le prix a augmenté de 39% au cours des 5 dernières années aux États-Unis, bien au-delà de l’inflation.

BlackRock s’attend à ce que les investissements colossaux dans l’IA entrainent une hausse des taux longs, un facteur qui précipite souvent l’éclatement des bulles.

Grantham : un éternel pessimiste ?

Grantham n’est pas optimiste pour le marché américain, mais ce n’est pas une surprise. Début 2021, dans son mémo « Waiting for the last dance », il mettait déjà en garde sur une situation de bulle touchant de nombreuses classes d’actifs et recommandait de se tenir à l’écart des actions américaines de croissance (nous en parlions dans cet édito).

Un message de prudence qu’il a renouvelé début 2022 dans « Let The Wild Rumpus begin ». Cette fois-ci, les faits lui ont donné raison. L’année 2022 a en effet été marquée par l’effondrement de la plupart des classes d’actifs en surchauffe : valeurs de croissance, Nasdaq, « meme stocks » ou encore crypto monnaies.

Retour 2022 des classes d’actifs « FOMO »

source : 2022: The joy of missing out

En revanche, ses prévisions de début 2023 ont fait un flop. À l’époque, Grantham anticipait un S&P 500 autour des 3 200 points à un horizon de 12 mois (soit une baisse de plus de 15%), ainsi qu’une entrée en récession des États-Unis… qui n’a toujours pas eu lieu.

Grantham reste donc fidèle à sa réputation d’éternel pessimiste vis-à-vis du marché américain. À tort ou à raison ?

Howard Marks : un ton plus nuancé

Un autre investisseur de renom s’est récemment penché sur la question de l’IA : Howard Marks (qu’on ne présente plus). Dans son dernier mémo AI Hurtles Ahead (L’IA avance à grande vitesse), Marks adopte un ton plus nuancé que celui de son confrère. Selon lui, l’intelligence artificielle possède effectivement le potentiel de transformer profondément le monde des affaires et, plus largement, nos modes de vie. Son impact pourrait même être sous-estimé aujourd’hui.

Pour autant, Marks rejoint Grantham sur un point essentiel : le risque de surinvestissement. Dans chaque innovation technologique majeure, la course effrénée pour construire des infrastructures accélère l’adoption des nouvelles technologies, mais s’accompagne presque toujours d’une importante destruction de capital.

Autre point d’accord : le risque lié aux revenus circulaires de l’écosystème IA. À terme, les revenus de l’IA devront reposer sur une base plus solide, à savoir des utilisateurs finaux prêts à payer pour une véritable création de valeur économique.

Conclusion

En ce qui nous concerne, cela ne vous surprendra pas, nous restons à l’écart des sociétés du secteur de l’intelligence artificielle. Leurs valorisations s’éloignent trop de nos standards d’investissement.

Nous n’investissons pas non plus dans les sociétés de logiciel Saas ou dans les ESN, car elles présentent souvent un profil peu compatible avec nos critères de sélection, qui privilégient la présence de collatéraux solides.

Cependant, nous sommes indirectement exposés au thème de l’IA, via notre investissement dans [société masquée]. Pour rappel, cette entreprise japonaise fabrique des équipements destinés à l’industrie des semi-conducteurs, des composants essentiels au développement des data centers. Lors de notre achat, sa valorisation était tout à fait raisonnable, avec un PER inférieur à 10.

Un autre secteur pourrait également offrir une exposition plus prudente au développement de l’intelligence artificielle : l’énergie. S’il est difficile de savoir aujourd’hui quels acteurs sortiront gagnants de la course à l’IA, une chose semble déjà certaine. La construction massive de data centers devrait entraîner une hausse significative de la demande mondiale d’électricité.

Des investisseurs parient sur cette tendance. Début mars, un consortium mené par BlackRock et la société suédoise EQT a conclu un accord de 33 milliards $ pour l’acquisition de AES Corp, un producteur américain d’électricité.

En Europe, le géant énergétique E.ON a annoncé récemment porter ses investissements à 48 milliards € sur les 4 prochaines années pour se préparer à la construction de data centers sur le vieux continent.

Comme dans toute ruée vers l’or, mieux vaut parfois vendre les pelles que chercher le filon. Dans la ruée vers l’intelligence artificielle, l’énergie pourrait bien être la pelle la plus indispensable.