[édito proposé à nos abonnés dans la lettre d’avril 2025]

L’édito du mois est consacré à un holding pas tout à fait comme les autres : Biglari Holdings.

Fondée en 2008 par Sardar Biglari, un entrepreneur américain d’origine iranienne, cette société intrigue autant par son parcours que par l’homme qui la dirige.

Né à Téhéran en 1977, quelques mois à peine avant le début de la révolution iranienne, Sardar Biglari fuit son pays avec sa famille en 1984 pour s’installer à San Antonio, au Texas. À seulement 19 ans, il se lance dans l’entrepreneuriat : avec 15 000 dollars en poche, il cofonde un fournisseur d’accès à internet. Trois ans plus tard, il revend l’entreprise juste avant l’éclatement de la bulle internet, devenant millionnaire à 22 ans.

Fort de ce premier succès, Sardar Biglari se tourne vers l’investissement. Il commence par s’intéresser au secteur de la restauration : il prend le contrôle de Steak’n Shake, puis étend son empire à Western Sizzlin et Cracker Barrel. Par la suite, il diversifie ses investissements dans l’assurance (comme Buffett : pour générer du float), avec les rachats de First Guard Insurance Company en 2014 et de Southern Pioneer en 2020, mais aussi dans l’énergie, en mettant la main sur Southern Oil of Louisiana en 2019 et Abraxas Petroleum en 2020.

Aujourd’hui, Biglari Holdings est devenu un conglomérat tirant environ 40 % de ses bénéfices de la restauration, 40 % du secteur pétrolier et 20 % de l’assurance. Le groupe contrôle également le Lion Fund, un fonds d’investissement détenant des participations dans des sociétés cotées.

À 47 ans, Sardar Biglari dirige ainsi un groupe exposé principalement à l’économie américaine et valorisé à plus de 600 millions de dollars. Une trajectoire impressionnante pour cet entrepreneur parti de rien.

Mais si nous avons choisi de vous parler de lui, c’est avant tout en raison de son admiration revendiquée pour son mentor de toujours : Warren Buffett. Les parallèles entre les deux hommes sont nombreux… et parfois troublants.

Premier clin d’œil évident : le symbole boursier de Biglari Holdings, « BH », reprend les initiales de Berkshire Hathaway.

Le site institutionnel de Biglari Holdings ne cache pas non plus ses inspirations : design minimaliste, aucune image, une typographie qui rappelle celle du logo de Berkshire Hathaway… Tout y est.

À l’instar du site de son modèle, la page d’accueil met en avant les lettres annuelles du dirigeant. Et à leur lecture, les similitudes avec les écrits de « Papi Warren » sautent aux yeux, tant dans le style que dans la philosophie d’investissement.

La lettre 2024 débute de la manière suivante :

« Biglari Holdings est un ensemble de business contrôlés et non contrôlés, un groupe que nous cherchons à développer avec des sociétés possédant d’excellents fondamentaux financiers et un management exceptionnel. Construire une entreprise, c’est comme construire un édifice : plus les fondations sont solides, plus l’édifice peut s’élever en hauteur. Nos filiales opèrent de manière indépendante, mais leurs résultats combinés forment une base solide à partir de laquelle le groupe peut grandir. »

À lire ces lignes sans connaître l’auteur, on aurait pu penser à du Warren Buffett. Quelques paragraphes plus bas, on peut lire :

« L’entreprise idéale offre un rendement élevé sur son capital et maintient une forte rentabilité sur ses investissements additionnels. Mais de telles entreprises sont extrêmement rares, et il est encore plus rare de pouvoir les acheter à un prix attractif. Il existe une catégorie d’entreprises qui affichent un rendement satisfaisant et génère des flux de trésorerie importants, mais sans opportunités de réallouer le capital additionnel avec un même niveau de rendement. La structure de Biglari Holdings rend de telles sociétés désirables, car nous pouvons réallouer la trésorerie excédentaire dans d’autres entreprises. Ainsi, l’organisation de notre groupe nous permet de répliquer les caractéristiques de l’entreprise idéale. »

Puis, un peu plus loin :

« Pour Phil (son associé) et moi, détenir une action cotée équivaut à posséder une part d’une entreprise, que nous évaluons selon les critères suivants : (1) la qualité et les perspectives de son activité, (2) la compétence de son management, et (3) le rapport entre le prix de l’action et sa valeur intrinsèque. La valeur d’une entreprise, qu’elle soit contrôlée ou non, repose sur la valeur actualisée de la trésorerie qu’elle pourra distribuer dans le futur. Nous savons qu’estimer avec précision cette valeur est illusoire. C’est pourquoi notre approche réside dans des estimations prudentes, en évitant les secteurs susceptibles de connaître des changements majeurs. Notre principe fondamental : minimiser les risques. »

Ces grands principes rappellent ceux édictés par Buffett, dans sa lettre aux actionnaires de 1977 :

« Lorsque nous achetons des actions cotées, nous les sélectionnons comme si nous acquérions l’entreprise dans son ensemble. Nous recherchons des sociétés : (1) dont l’activité est compréhensible, (2) offrant des perspectives de croissance durable, (3) dirigées par des personnes compétentes et intègres, et (4) disponibles à un prix attractif. »

Sardar Biglari tient également à laisser un maximum d’autonomie aux dirigeants des sociétés qu’il contrôle et à les traiter comme des partenaires :

« En mettant l’autonomie au cœur de notre stratégie, nous poursuivons une voie expansionniste en évitant les absurdités de la bureaucratie. La majorité de nos concurrents, qu’il s’agisse de sociétés de capital investissement ou d’acheteurs réalisant une acquisition stratégique, sont incapables ou ne souhaitent pas préserver le management et l’actionnariat en place. Le fossé entre l’argumentaire de beaucoup d’acheteurs et la réalité est un danger pour les vendeurs qui se soucient de leur business et de leurs collaborateurs. À l’inverse, Biglari Holdings crée un environnement unique pour ceux avec qui il s’associe. La plupart de nos propriétaires exploitants ne travailleraient pour personne d’autres qu’eux-mêmes et sont indépendants financièrement. Ils ne voient pas leur entreprise comme un travail, mais comme une démarche créative. » – (extrait de la lettre 2021)

En bref, vous l’aurez compris : Sardar Biglari s’est donné pour mission de marcher dans les pas de son idole, Warren Buffett. Et pour couronner le tout, il partage avec lui un dernier clin d’œil : leur date de naissance, le 30 août. Une coïncidence savoureuse.

À la lecture des lettres annuelles de Biglari Holdings, difficile de ne pas être intrigué par cet entrepreneur qui semble copier à la lettre le style et les méthodes du sage d’Omaha. Après tout, si Warren Buffett a bâti un empire ainsi, pourquoi ne pas suivre la même recette ?

Mais en creusant un peu plus, l’enchantement laisse place à la désillusion. Derrière le discours inspiré de Buffett se cache une réalité bien moins reluisante.

Un alignement douteux avec les actionnaires minoritaires

Premier point noir : la politique de rémunération de Sardar Biglari. En plus de son salaire fixe de 900 000 dollars en tant que PDG, il s’est octroyé un généreux bonus : 25% de l’augmentation de la valeur nette de Biglari Holdings au-delà de 6% par an.

Le même mécanisme est appliqué à Biglari Capital, la société qui gère le Lion Fund, dont il est l’unique bénéficiaire.

Problème : sa rémunération dépend donc principalement de la hausse des fonds propres du holding, et non directement de la performance boursière de l’action. Un système qui peut vite créer un décalage d’intérêts avec les actionnaires minoritaires.

Une performance en dents de scie

Chez Berkshire Hathaway, Warren Buffett publie la performance de son action face au S&P 500, année après année, depuis 1965. Résultat : un rythme de progression annuel de près de 20% sur 60 ans. L’un des track records les plus impressionnants de l’histoire.

Chez Biglari Holdings, le PDG préfère mettre en avant l’évolution de la valeur de ses investissements : la trésorerie du groupe, ses participations, et le Lion Fund.

Entre 2010 et 2016, la performance est impressionnante, principalement grâce à Cracker Barrel (CBRL). Mais depuis 2016, c’est la douche froide : la valeur des investissements a reculé de 27%.

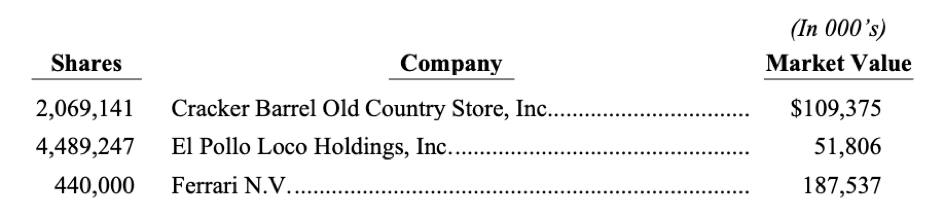

La volatilité est d’autant plus importante que le portefeuille du Lion Fund est très concentré. Fin 2024, les trois principales lignes représentaient 57% de l’actif net de Biglari Holdings.

Top 3 du Lion Fund au 31.12.2024

Première position du portefeuille : Ferrari. Une marque de prestige et d’excès… à l’image de Sardar Biglari lui-même.

Un style « bling-bling »

Warren Buffett est célèbre pour son mode de vie simple et frugal. Dans un documentaire de 2017 (Becoming Warren Buffett), le milliardaire racontait s’arrêter chaque matin chez McDonald’s pour acheter un petit-déjeuner à 3,17 dollars. Mais seulement les jours où la bourse monte ! Quand le marché baisse, il se contente d’un menu à 2,95 dollars.

Buffett vie d’ailleurs toujours dans la même maison achetée en 1958 pour 31 000 dollars.

On est bien loin du style de Sardar Biglari. Amateur de strass et paillettes, le quadragénaire s’est offert en 2014 le magazine Maxim, célèbre pour ses couvertures de célébrités légèrement vêtues, avec l’ambition de relancer la marque. Fidèle à son style, il appose même sa signature sous le logo Maxim. Dix ans plus tard, Maxim reste pourtant déficitaire.

Biglari ne s’est pas arrêté là : il a également ouvert un café sur le port de Saint-Tropez. Son nom ? Biglari Café. Subtilité, quand tu nous tiens.

À première vue, Sardar Biglari semble marcher dans les traces de Warren Buffett. Mais à y regarder de plus près, son goût pour le luxe ostentatoire, sa gestion contestée et des performances en demi-teinte laissent songeur.

Envie d’investir à la manière de Buffett ? Autant miser sur l’original plutôt que sur la copie.

D’ailleurs, en pleine tempête boursière, Berkshire Hathaway continue de prouver sa solidité. Depuis le 1er janvier, l’action gagne 9% (à la clôture du 8 avril), là où le S&P 500 recule de 15%. On avait mis une petite pièce sur ce scénario il y a un an. Pour rappel :

« Cela dit, pour qui veut s’exposer aujourd’hui au marché américain, il est sans doute plus sage d’acheter des titres Berkshire Hathaway, plutôt qu’un ETF S&P500 dopé par les 7 fantastiques, avec un ratio price-to-book (cours / fonds propres) de 4,74 (au 05.03.2024) loin de sa moyenne des 20 dernières années… »

Avec un trésor de guerre de plus de 330 milliards de dollars, Warren Buffett est prêt à saisir les opportunités que cette crise ne manquera pas de lui offrir. Ses actionnaires, eux, peuvent dormir sur leurs deux oreilles.