[édito proposé à nos abonnés dans la Lettre mensuelle de novembre 2024]

Pour la première fois dans l’histoire des daubasses, nous avons investi début octobre dans des obligations d’État américaines [réservé aux abonnés]. Comme nous l’avons expliqué sur le forum, il ne s’agit pas d’une tentative de « timer » le marché, ni d’une volonté de révolutionner notre approche.

L’achat de titres mal aimés va rester au cœur de notre stratégie. Pour rappel, dans le 1er portefeuille daubasses, plus de 90% de nos baggers étaient des net-net ou des net-estate. Après 5 ans de vie du Portefeuille daubasses 2, ces deux catégories affichaient toujours les meilleures performances. Pourquoi changer une méthode qui gagne ?

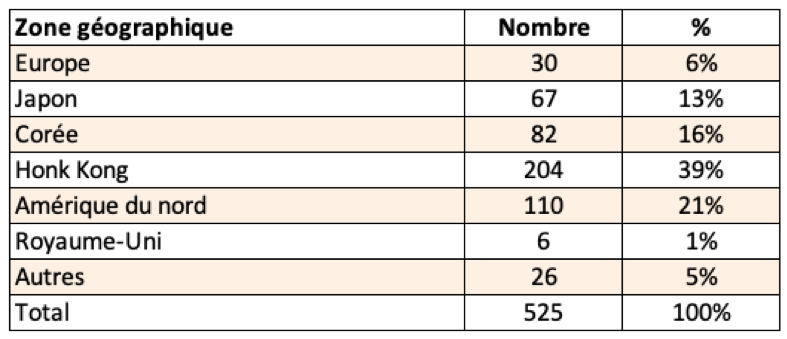

Cependant, les décotes patrimoniales se font plus rares. Fin octobre, nous avons fait tourné nos moulinettes (Stockopedia) à la recherche de net-net. Nous avons identifié 525 sociétés présentant une décote d’au moins 30% sur la VANN (Valeur d’Actif Net Net) après avoir exclu les sociétés avec une capitalisation inférieure à 10 millions d’euros et celles avec un levier (actifs / fonds propres) supérieur à 2,5. Voici la répartition géographique de ces sociétés :

Nombre de net-net (décote > 30% sur VANN)

Premier constat : deux tiers des net-net identifiées se trouvent en Asie. Hong Kong sort largement en tête. Comme vous le savez, nous avons décidé de nous tenir à l’écart de cette place boursière après une sévère reprise en main politique par Pékin. Notre ligne hongkongaise Great Eagle Holdings en avait fait les frais en juillet 2021. Pas de regret, le titre a perdu près de 50% depuis notre vente.

La zone Amérique du Nord (États-Unis + Canda) arrive en 2ème position en nombre de valeurs.

Néanmoins, il s’agit d’un marché profond avec 9 000 sociétés cotées et en réalité les net-net y sont sous représentées. Elle représentent 1,2% de la cote contre 8,7% à Honk Kong. Aussi, beaucoup de ces net-netaméricaines brulent du cash. Nous en avons fait l’expérience fin 2022 avec des titres comme Marin Software ou Allied Gaming & Entertainment.

En 3ème position : la Corée. Ce marché compte 6,8% de net-net en tenant compte de nos critères de capitalisation et de solvabilité. Il s’agit de la plus forte concentration derrière Hong Kong. Franck a commencé à investir en Corée en début d’année [réservé aux abonnés]. Les opportunités y sont nombreuses. Néanmoins, ce marché est difficile d’accès pour les investisseurs particuliers étrangers. À ce jour, ni Interactive Brokers, ni Degiro, ne permettent d’accéder au marché coréen.

Sur la 4ème place du podium, nous retrouvons le Japon avec 67 entreprises, soit 1,7% des 4 000 sociétés cotées à Tokyo. On voit que la concentration de net-net au Japon est 4 fois moins importante qu’en Corée. Inutile de préciser que les net-net japonaises sont déjà bien représentées dans le Portefeuille daubasses 2 (6 titres sur 30).

Arrive enfin le marché européen. Nous n’y avons trouvé que 30 net-net, dont 6 en France, dans un marché d’environ 3 800 sociétés (0,8%), soit une concentration 2 fois inférieure à celle du Japon et 8 fois inférieure à celle de la Corée.

On voit qu’en dehors de la zone Asie, les net-net ne courent pas les rues.

Nous avons poursuivi notre recherche de zones géographiques délaissées, mais cette fois-ci en utilisant un ratio de flux. Nous avons retenu le ratio CAPE (Cyclically Adjusted Price to Earnings ratio). Celui-ci est calculé en divisant le cours de l’action par la moyenne des bénéfices sur une période de dix ans ajusté de l’inflation.

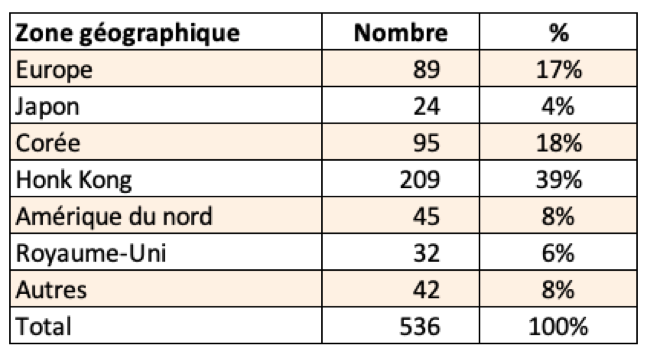

Nous avons ciblé les sociétés avec un ratio CAPE < 6. Comme précédemment, nous avons exclu les sociétés avec une capitalisation inférieure à 10 millions d’euros et celles avec un levier (actifs / fonds propres) supérieur à 2,5. Avec ces critères, nous avons identifié 536 sociétés réparties de la manière suivante :

Nombre de sociétés avec un ratio CAPE < 6

Ici aussi, Honk Kong est sur la 1ère marche du podium avec 209 sociétés, soit 8,9% de la cote hongkongaise. La Corée confirme également son statut de pays délaissé par les investisseurs avec 95 sociétés, soit 3,8% du marché coréen. En revanche, nous ne trouvons que 24 valeurs japonaises, soit 0,6% de la cote nippone.

L’Europe est en 3ème position avec 89 titres, soit 2,3% du marché. On y retrouve principalement des sociétés polonaises (21), bulgares (14), allemandes (11), suédoises (9) et françaises (8).

Enfin, l’Amérique du Nord compte 45 sociétés avec un ratio CAPE < 6, soit 0,5% de la cote nord-américaine. Ce chiffre conforte notre sentiment d’un manque d’opportunités évidentes sur le marché nord-américain.

Nous ne sommes visiblement pas les seuls à faire ce constat. Dans son rapport du 3ème trimestre, Berkshire Hathaway a fait état d’une position de trésorerie record. Au 30 septembre, le conglomérat de Warren Buffett détenait 325 milliards de dollars de trésorerie, dont 288 milliards de bons du trésor américain. Il s’agit d’un niveau encore jamais atteint et en forte augmentation sur les deux derniers trimestres, comme on peut le voir ci-dessous :

Ce n’est pas le seul signe de prudence envoyé par Buffett. Le conglomérat a encore allégé sa position dans le titre Apple. De 174 milliards de dollars fin décembre 2023, la valeur de cette participation est tombée à 70 milliards à fin septembre 2024, alors que l’action a progressé de +21% sur les 9 premiers mois de l’année.

Dans notre édito de mars, nous nous interrogions sur le poids de cette participation :

« Au 31 décembre 2023, Berkshire détenait près de 6% du capital du géant à la pomme. Cette participation était valorisée 174,3 milliards $ dans les comptes du groupe, soit 31% de ses fonds propres. Conviction ou aveu d’impuissance ? Malgré le poids écrasant de cette participation, pas un mot sur Apple dans la lettre 2023. On a donc plutôt envie de croire à la 2ème option. » ;

et sur l’intention de Buffett de conserver cette position en mode coffee can, au même titre que Coca-Cola ou American Express :

« Buffett aime acheter des entreprises de qualité et les conserver à vie. Coca-cola et American Express appartiennent à cette catégorie de sociétés « coffee can ». (Bizarrement la grosse position dans Apple n’est pas citée dans cette catégorie : BRK serait vendeur ?) »

On en sait plus désormais. Apple représente encore 25% du portefeuille de participations de Berkshire Hathaway. Cela reste évidemment significatif, mais c’est moitié moins qu’il y a 9 mois.

On notera également l’absence de rachats d’actions propres au 3ème trimestre, alors que le conglomérat en avait racheté pour 2,6 milliards de dollars au 1er trimestre et 345 millions au 2ème trimestre.

Conclusion

Selon nos critères daubasses, les plus belles opportunités boursières se trouvent actuellement en Asie. Cependant, nous n’investissons ni à Hong Kong ou plus généralement en Chine, ni en Corée. Dans le premier cas pour des considérations géopolitiques et dans le second pour des raisons d’accès au marché. Par ailleurs, nous sommes déjà bien exposés au marché japonais.

Cela ne veut pas dire qu’il n’y pas d’opportunités ailleurs, mais elles se font plus rares et nous avons déjà investi dans des secteurs massacrés en Europe comme l’automobile ([société masquée], [société masquée]) ou l’immobilier ([société masquée], [société masquée]).

Nous gardons un œil sur le secteur automobile européen. Plusieurs fabricants s’échangent actuellement à moins de 4 fois leur résultat moyen des 10 dernières années. Évidemment, les perspectives sont sombres dans le secteur. BMW a lancé un avertissement sur ses résultats, Volkswagen s’apprête à licencier en masse, Stellantis pourrait fermer des usines en Europe, … La situation n’est pas plus enviable pour les équipementiers. Michelin a abaissé ses prévisions de résultats fin octobre, l’allemand Schaeffler a annoncé en début de semaine la suppression de 4 700 emplois en Europe, Plastivaloire est dans une situation financière préoccupante [réservé aux abonnés], … L’inquiétude des investisseurs est parfaitement légitime, mais c’est aussi lorsque le pessimisme est maximal que l’on peut faire les plus belles affaires. Le célèbre investisseur américain John Templeton s’est fait une réputation en investissant dans les secteurs massacrés [réservé aux abonnés].

On reste donc à l’affut, mais en attendant que le marché nous propose des opportunités en nombre, nous préférons investir une partie de nos liquidités (10% du portefeuille à ce jour) dans des obligations du trésor américain.