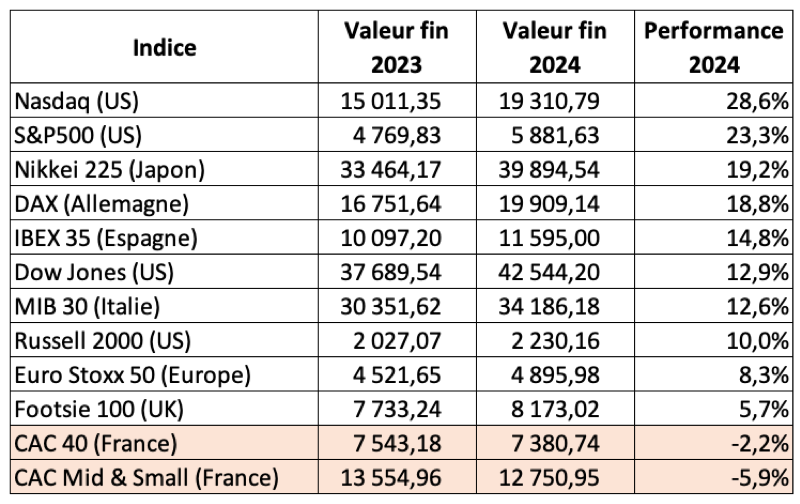

Pour la deuxième année consécutive, nos amis d’outre-Atlantique ont montré qu’ils savaient faire rêver les investisseurs. Le S&P500, cet indice composé des 500 plus grosses entreprises américaines, a bouclé 2024 avec un gain de +23%, après avoir déjà progressé de +24% en 2023. Comme l’an dernier, les valeurs technologiques ont plié le match, propulsant le Nasdaq de +29%. Bref, les GAFAM & Co continuent de danser la Macarena sur les marchés financiers.

Face à cette suprématie des société américaines, le marché japonais n’a pas à baisser la tête. Après une envolée de +28% en 2023, le Nikkei 225 a continué sur sa lancée avec un joli +19%. Merci à un yen faible, idéal pour doper les exportations, et aux réformes en cours qui modernisent la bourse de Tokyo. Si les Américains jouent la carte techno, les Japonais, eux, jouent celle du pragmatisme… et ça leur réussit !

En Europe, les performances ont été disparates. Les indices allemand, espagnol et italien ont tiré leur épingle du jeu, avec des performances respectives de +18,8% (DAX), +14,8% (IBEX 35) et +12,6% (MIB 30). Néanmoins, l’indice européen Euro Stoxx 50 a été plombé par le marché français et un indice CAC 40 qui a reculé de -2,2%. Cocorico ! L’indice CAC Mid & Small, composé de petites et moyennes entreprises françaises, a fait pire avec une performance de ‑5,9%. Le ralentissement de l’économie chinoise a pesé sur les valeurs du luxe, très représentées dans l’indice CAC 40. Par ailleurs, dans une conjoncture économique déjà dégradée, la dissolution de l’Assemblée Nationale a plongé la France dans l’abîme.

Aux États-Unis, les petites capitalisations ont également sous-performé. Avec une progression de +10,0%, soit 13,3 points de moins que le S&P 500, l’indice Russell 2000 n’a pas vraiment cassé la baraque.

Dans ce contexte, le Portefeuille daubasses 2 a clôturé l’année 2024 sur une performance de +11,4%, tandis que le Portefeuille Pépites PEA a progressé de +7,4%.

Au global, nous avons réalisé 37 opérations au cours de l’année, 24 dans le Portefeuille daubasses 2 et 13 dans le Portefeuille Pépites PEA. Rappelons que l’historique de toutes nos transactions est disponible sur le forum, ici pour les daubasses et ici pour les Pépites PEA (réservé aux abonnés). Plutôt que de vous assommer avec un bilan exhaustif, on vous propose un focus sur 3 réussites et 3 déceptions marquantes. Installez-vous confortablement !

Portefeuille daubasses 2

Déceptions

CSP International Fashion. Nous avions acquis des titres CSP International Fashion lors du lancement du Portefeuille daubasses 2, le 29 octobre 2018. Ce titre avait déjà fait un passage fructueux dans le Portefeuille daubasses 1, avec un gain de +65% en 1 an et 5 mois.

Malheureusement, ce deuxième passage n’a pas été couronné de succès. Après avoir déjà souffert de la crise des gilets jaunes et des grèves en France, notre vendeur de lingerie, maillots de bain et autres sous-vêtements a été violemment frappé par la crise Covid. L’activité a reculé de -24% en 2020 et l’exercice s’est terminé sur une perte de -6,2 M EUR. Face à ces difficultés, l’entreprise a lancé une augmentation de capital début 2022.

Comme si cela ne suffisait pas, l’inflation des matières premières, de l’énergie et des coûts de transport a encore grevé les résultats, entrainant plusieurs semestres dans le rouge. Après 6 ans de détention et face à des perspectives peu encourageantes, nous avons décidé de céder notre ligne le 7 octobre 2024, enregistrant une perte de -63%.

Notre scénario principal sur CSP International Fashion reposait sur un redressement de l’activité et des marges. Cependant, l’entreprise familiale a dû faire face à trop de vents contraires pour espérer sortir de l’ornière.

[société masquée]. [masqué] est une des rares triple net de la cote nippone. Lors de notre achat en juin 2022, la société était assise sur un trésor de guerre de 837 JPY par titre, représentant 2,3 fois le cours de bourse. Les résultats du groupe n’étaient pas mirobolants, mais avec un tel collatéral, toute amélioration des résultats pouvaient faire sortir le titre de sa torpeur.

À cet égard, l’exercice clos au 31 mars 2024 a été une bonne surprise. Avec un bénéfice par action de 37 JPY contre une perte de -47 JPY un an plus tôt, ainsi qu’un triplement du dividende à 25 JPY, l’espoir était de mise. D’ailleurs, le marché a salué cette embellie des résultats avec une hausse du titre de plus de 50% entre l’été 2023 et février 2024.

Hélas, le sursaut a été de courte durée. La publication des objectifs pour l’exercice 2024/2025, avec un résultat prévisionnel en baisse de -90%, est venue doucher les attentes des investisseurs. À l’issue du 1ersemestre, le tableau s’assombrissait encore avec un résultat annuel désormais attendu dans le rouge à -370 M JPY, contre une précédente prévision de +45 M JPY.

Logiquement, le marché a mal digéré la nouvelle et le cours a retrouvé ses niveaux de l’été 2023 autour de 350 JPY. C’est une déception, mais ce n’est pas catastrophique non plus. Si les perspectives de résultats sont peu enthousiasmantes, il y a deux bonnes nouvelles en ce qui concerne l’allocation du capital :

– malgré la perte attendue en 2024/2025, le dividende est confirmé au plancher de 8 JPY par action. Compte tenu des montagnes de cash qui dorment dans le bilan, cela reste extrêmement conservateur. À fin septembre, la société détenait 674 JPY par action de trésorerie nette dans ses caisses. À ce rythme, il faudrait 84 ans pour distribuer l’ensemble de la trésorerie actuelle.

– la société a consacré 85 M JPY (5 JPY par action) pour racheter 1,38% du capital au 1er semestre 2024/2025. Un signal encourageant. Espérons que ces rachats d’actions propres se poursuivent car les conditions sont idéales : une décote très importante sur les fonds propres tangibles (plus de 60%), une trésorerie pléthorique, un flottant conséquent.

[société masquée]. [masqué] est la toute première société japonaise à avoir fait son entrée dans le Portefeuille daubasses 2. Depuis notre 1er achat en mars 2019, le parcours du titre a été plutôt décevant avec un gain d’une quinzaine de pour cent en devise.

Comme [masqué], [masqué] est une net-net bourrée de cash. Au moment de notre achat, la trésorerie nette s’élevait à 663 JPY par action et couvrait 1,5 fois notre prix d’acquisition. Le titre présentait par ailleurs une décote d’environ 70% sur la valeur nette de ses actifs tangibles (VANT). Une pure daubasse ! Pourtant, la situation opérationnelle n’était pas catastrophique, loin de là. La société générait bon an mal an un résultat opérationnel annuel moyen de 110 millions de yens.

Sans être exceptionnels, les résultats des 5 derniers exercices ont été honorables. Le bénéfice par action a même atteint un record de 79 JPY au titre de l’exercice 2024, soit une progression de +49% par rapport à l’exercice 2019. Ces bons résultats ont permis au titre de franchir la barre des 600 JPY au 1er trimestre 2024. Néanmoins, le démarrage du nouvel exercice a été beaucoup plus poussif, avec un recul de -36% du résultat opérationnel à l’issue du 1er semestre.

Cela étant, la trésorerie nette a grimpé à 829 JPY, soit 1,6 fois le cours actuel, et le dividende a doublé à 20 JPY entre 2019 et 2024. Au cours actuel, il procure un rendement proche de 4%. Par ailleurs, [masqué] a procédé à des rachats d’actions propres au 1er trimestre de l’exercice 2022/2023 (1,5% du capital) et a annoncé en mars 2023 l’annulation des titres auto détenus, représentant tout de même 10,6% du capital.

Le management n’a pas démérité, mais Mr Market continue d’attribuer des ratios de valorisation ridicule à cette net-net avec un ratio price-to-book (prix / fonds propres) toujours proche de 0,3. Il faut dire que la faible capitalisation et le verrouillage du capital ne sont pas des facteurs de nature à attirer de nouveaux investisseurs. C’est précisément pour ces deux raisons que nous avons revu notre approche pour le marché japonais en octobre 2022.

Réussites

Dundee Precious Metals. Nous avons acquis des titres Dundee Precious Metals le 10 octobre 2023, au cours de 8,51 CAD, puis renforcé notre ligne le 16 janvier 2024 au cours de 8,34 CAD.

Dundee Precious Metals est une société que nous connaissons bien puisque le titre a embarqué dans la Pirogue d’Okavongo en mars 2021. Nous avons été séduits par les nombreux atouts de cette minière canadienne :

– une situation de trésorerie nette, représentant 35% de la capitalisation boursière au moment de notre achat ;

– une excellente allocation du capital, avec une priorité donnée aux actionnaires (dividendes et rachats d’actions) ;

– une forte visibilité grâce à la durée de vie des mines en exploitation ;

– des projets en cours prometteurs ;

– et enfin, un historique solide de création de valeur, sans dilutions excessives pour les actionnaires.

Notre idée était également de bénéficier du statut de valeur refuge de l’or, particulièrement en cas de gros temps sur les marchés. Finalement, le temps est resté plutôt clément, mais cela n’a pas empêché le cours de l’or de connaître un parcours remarquable. L’once d’or est passé de 1 860$ le jour de l’achat du titre à 2 719$ le jour de la vente, soit une progression de +46%. Les achats d’or des banques centrales et des investisseurs particuliers sont venus soutenir la demande, expliquant la hausse du cours, dans un contexte de tensions géopolitiques élevées et persistantes. Le cours de l’action Dundee Precious Metals a amplifié ce mouvement. Après un 1er allégement en août, nous avons saisi l’opportunité offerte par ce contexte favorable pour solder notre ligne le 21 octobre 2024. Cette opération s’est soldée par un gain de +75%, dividendes inclus, en tout juste un an.

Teikoku Sen-i. Nous avons acheté des titres Teikoku Sen-i le 25 octobre 2022. Cette RAPP avait retenu notre attention pour ses marges solides, son collatéral tangible composé de liquidités et de titres de participation, et la présence d’un fonds activiste au capital.

Notre industrielle japonaise, spécialisée dans la prévention des risques (incendie, tremblements de terre, inondations, …), n’a pas brillé sur le plan opérationnel. Les exercices 2022 et 2023 se sont clôturés par des baisses du résultat net de -8,0% et -33,2%, respectivement.

D’autre part, du point de vue de l’allocation du capital et de la gouvernance, nous n’avons observé aucune amélioration. Les quelques rachats d’actions propres ont été insignifiants, et l’effet de ces rachats a finalement été annulé par des attributions d’actions gratuites au profit du management. Statuquo également concernant les participations croisées.

En dépit de ces nouvelles peu réjouissantes, Teikoku Sen-i a connu un beau parcours boursier depuis notre achat. L’action a bénéficié de la hausse du cours de la foncière Hulic (3003), dans laquelle notre RAPP japonaise détenait une participation significative. L’arrivée du fonds activiste Nippon Active Value Fund (NAFV) début 2024 a également contribué à la mise en lumière de l’action.

Nous avons profité de l’enthousiasme de Mr Market pour céder nos titres le 24 septembre au cours de 2 869 JPY. Cette opération s’est clôturée sur un gain de +85% en yens et de +71% en euros en 1 an et 11 mois. Depuis notre ventre, le titre a reculé d’une vingtaine de pour cent. Aucun regret d’avoir quitté le navire !

Stella Chemifa. Nous avons fait l’acquisition de titres Stella Chemifa le 29 novembre 2022. L’achat de cette RAPP a été motivé par l’exposition à un secteur porteur (semi-conducteurs), l’intention du management de retourner de la valeur aux actionnaires, la présence de fonds étrangers au capital et un actionnariat très fragmenté.

Comme Teikoku Sen-i, Stella Chemifa a connu deux exercices difficiles. Le résultat par action est tombé à 153 JPY au titre de l’exercice 2024 (clôture au 31 mars) contre 423 JPY au titre de l’exercice 2022, soit une baisse de -64% en 2 ans. Aïe !

Cela n’a pas empêché l’action de réaliser un beau parcours grâce à plusieurs bonnes nouvelles :

– la levée de barrières à l’exportation de produits et composants chimiques nippons vers la Corée du Sud en mars 2023

– l’annonce en juillet 2023 d’une nouvelle politique de retour aux actionnaires, avec un taux de distribution (payout) de 100%

– des perspectives plus favorables pour l’exercice 2024/2025, avec un chiffre d’affaires attendu en hausse de +13% et un résultat net en hausse de +41%

Alors que le potentiel n’était plus que de 10% par rapport à notre objectif, nous avons décidé de céder notre ligne le 8 octobre au cours de 4 365 JPY. Cette vente nous a permis d’acter un gain de +71% en yens et +51% en euros en 1 an et 10 mois. Après une baisse en novembre, le titre a repris de la hauteur pour s’échanger actuellement autour de 4 400 JPY.

Portefeuille daubasses 2 – Positions vendues en 2024

Portefeuille Pépites PEA

Déceptions

Unieuro. Nous avions fait l’acquisition de titres Unieuro le 2 novembre 2021 au cours de 20,41 EUR. Cette société avait retenu notre attention pour sa dynamique de croissance, son retour sur fonds propres supérieur à 20% sur 5 ans et sa décote boursière en comparaison à son homologue Fnac Darty.

Cependant, comme l’ensemble des acteurs du secteur, le groupe italien a souffert d’un ralentissement du marché après la frénésie acheteuse lors de la période covid. Par ailleurs, dans un contexte fortement inflationniste, les marges ont baissé. Le recul des résultats a entrainé une chute du cours de plus de 50%. L’action Fnac Darty a connu un parcours similaire.

Le milliardaire tchèque Daniel Kretinsky, actionnaire principal de Fnac Darty, a profité du marasme dans le secteur pour lancer une Offre Publique d’Achat (OPA) sur Unieuro à l’été 2024. L’offre faisait ressortir une prime de plus de 40% par rapport au dernier cours de bourse. Néanmoins, le prix proposé était décevant compte tenu du redressement en cours des résultats. La famille fondatrice, actionnaire à hauteur de 6,2%, a également jugé l’offre insuffisante. Malgré cette levée de bouclier de l’actionnaire historique, Fnac Darty est parvenu à mettre la main sur plus de 95% du capital, ce qui va lui permettre de retirer Unieuro de la cote. Face à cette issue inéluctable, nous avons cédé notre ligne en novembre, réalisant une moins-value de ‑35%.

L’OPA n’était pas notre scénario favori lors de l’achat du titre, mais nous avions envisagé un rapprochement entre les deux groupes, notant que le capital d’Unieuro était éclaté. Finalement, l’absence de minorité de blocage a joué en défaveur des actionnaires historiques. Avec 12,2% du capital, Xavier Niel aurait pu faire capoter le projet de retrait de la cote, mais il s’est finalement rangé du côté de Daniel Kretinstky.

Ce dénouement conforte notre sentiment qu’il est compliqué de « jouer » des OPA, car, même si une opération a lieu, le timing n’est jamais certain, et le prix, rarement à la hauteur des attentes des actionnaires minoritaires. Attention donc au coût d’opportunité, surtout si la gouvernance n’est pas reconnue pour son exemplarité (#Gaumont, #JacquesBogart).

[déception n°2 réservée aux abonnés]

[société masquée]. Nous avons initié une ligne [masqué] le 7 août 2024. Dans un secteur en proie à une crise profonde, le ralentissement de l’activité a accéléré au 3ème trimestre, avec un recul du chiffre d’affaires de -9%. Le secteur est dans le brouillard et le titre paye ce manque total de visibilité. Nous ne sommes pas inquiets pour autant. On sait qu’il est souvent possible de faire de très belles affaires lorsque le pessimisme est maximal.

[masqué] présente un bilan extrêmement solide et quelles que soient la durée et l’ampleur de cette crise, la société est en mesure de la traverser sereinement. À fin septembre, le groupe disposait de XXX millions EUR de trésorerie nette dans ses caisses. Cette trésorerie couvre environ les deux tiers de la capitalisation boursière. Le titre affiche par ailleurs une décote de l’ordre de 60% par rapport à la valeur nette de ses actifs tangibles.

Au 1er semestre 2024, [masqué] a pourtant cédé des actifs industriels à plus de 3 fois leur valeur nette comptable. On veut bien que l’avenir soit sombre dans le secteur, mais le marché nous paraît tout de même excessivement pessimiste. Si Mr Market continue de broyer du noir et envoie le titre sur des niveaux de valorisation encore plus ridicules, nous n’hésiterons pas à renforcer notre position.

Réussites

[société masquée]. L’action a progressé de +35% en 2024, confirmant ainsi son rebond initié au 4ème trimestre 2023. On se réjouit d’autant de ce regain d’intérêt pour le titre que nous avions augmenté notre position le 6 octobre 2023 . Depuis ce renforcement, l’action a progressé de plus de 70%. De manière assez contre-intuitive, l’achat d’un titre massacré dans un secteur qui traverse une crise majeure a donc été très profitable.

Ce rebond du titre est intervenu alors que le groupe a démontré sa capacité à préserver ses marges, malgré l’effondrement de l’activité. Par ailleurs, [masqué] a profité de la solidité de son bilan pour mettre la main sur certains actifs de son concurrent [masqué], rachetés à la barre du tribunal de commerce.

Viel & Compagnie. Notre holding du secteur de l’intermédiation financière, du courtage et de la banque privée continue de voler de record en record. Après avoir progressé de +44% en 2023, l’action a gagné +35% en 2024. Depuis notre achat à 5,50 EUR en septembre 2020, le cours a plus que doublé et nous avons encaissé de copieux dividendes (1,33 EUR par titre au total).

Il faut dire que les résultats des 3 derniers exercices ont été excellents. Le résultat net part du groupe a bondi de +44% en 2022, de +39% en 2023 et l’exercice 2024 devrait permettre d’établir de nouveaux records compte tenu d’un résultat semestriel en hausse de +28%.

Malgré cette progression impressionnante des résultats, Mr Market est loin d’attribuer des multiples de croissance à cette action.

Le bénéfice par action (BPA) est ressorti à 1,04 EUR au 1er semestre 2024 et l’activité n’étant pas particulièrement cyclique, on peut raisonnablement s’attendre à un bénéfice proche de 2 EUR pour l’ensemble de l’année. Ainsi, avec un cours autour de 12 EUR, le marché nous propose une société en croissance, avec un retour sur fonds propres supérieur à 20% et une allocation du capital remarquable, le tout pour à peine 6 fois les résultats de l’exercice écoulé. On n’a pas grand-chose de plus à ajouter. La pondération dans le portefeuille témoigne de notre conviction sur le titre.

Stef. Nous avons acheté des titres Stef le 13 juillet 2020 au cours de 70,30 EUR. Entre 2020 et 2023, le chiffre d’affaires a progressé de plus de 40%, à mesure que le groupe étendait son maillage en Europe. Cette croissance de l’activité s’est accompagnée d’une augmentation des niveaux de marge et du dividende. Ce dernier a plus que doublé en 3 ans.

Cependant, la tendance s’est dégradée au 1er semestre 2024, tandis que le contexte inflationniste et la hausse des taux d’intérêt sont venus pesés sur les résultats. Le groupe a fait face à une baisse des volumes en raison de la hausse des prix alimentaires, à une augmentation des charges salariales et, enfin, à une hausse des charges financières compte tenu de son endettement élevé. Ces résultats, ainsi que des perspectives prudentes, ont conduit à un recul du cours de plus de 10% par rapport au sommet de 147,00 EUR atteint début septembre.

De notre côté, après une belle hausse de 26% depuis le 1er janvier, nous avons décidé de vendre une grosse moitié de notre position le 27 août au cours de 144,00 EUR, notre objectif de cours ayant été atteint. Avec cette vente, nous avons concrétisé un gain de +125% en 4 ans et 2 mois. Le timing a été plutôt heureux, car les résultats semestriels, publiés quelques jours plus tard, ont été reçus froidement par le marché.

Grâce à son avantage concurrentiel en Europe, Stef reste une entreprise résiliente, mais la croissance du groupe pourrait être freinée par les politiques d’acquisitions agressives des acteurs américains et par une dette financière déjà conséquente. Par ailleurs, avec un PER (price-earnings ratio) 2023 de l’ordre de 10 et des résultats 2024 attendus en retrait, le titre ne nous semble pas particulièrement bon marché. Pour le moment, nous conservons le solde de notre position, mais nous ne prévoyons pas d’augmenter notre ligne sur les niveaux de cours actuels.

Portefeuille Pépites PEA – Positions vendues en 2024

Merci et cap sur une année fructueuse !

Alors oui, on parle beaucoup du Japon (et on assume complétement, on adore ce marché !), mais rassurez-vous, notre horizon d’investissement ne s’arrête pas là. Avec 33 lignes hors Japon dans nos deux portefeuilles, il y a largement de quoi satisfaire les amateurs de diversification. Sans oublier, bien sûr, les valeurs minières de la Pirogue d’Okavango, ainsi que vos nombreuses idées (plus de 100) toujours aussi pertinentes sur le forum.

Côté net-nets japonaises, 2024 a été un cocktail mitigé. Si [masqué] nous a enchantés avec un bond de +39%, [masqué] et [masqué] ont peiné à suivre le rythme. Heureusement, les RAPP nous ont offert de jolies satisfactions. [masqué], [masqué] et [masqué] ont grimpé de +21%, +35% et +51%, respectivement. Sans oublier les beaux gains réalisés sur Teikoku Sen-i et Stella Chemifa.

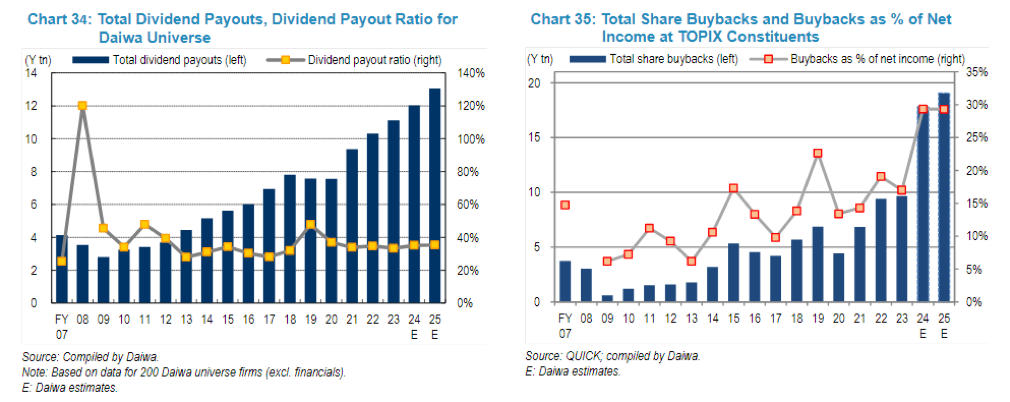

Évidemment, il y a toujours ce fameux yen, qui continue à jouer les trouble-fêtes avec un recul de -4,4% face à l’euro en 2024. Certes, c’est moins violent que les années précédentes (-6,7% en 2023 et -9,8% en 2022), mais il faut avouer que ce petit vent contraire pèse toujours un peu sur nos performances. Cela dit, les changements profonds en cours sur le marché japonais, notamment l’augmentation des retours aux actionnaires, nous confortent dans notre optimisme. Et comme le montrent les graphiques ci-dessous, les dividendes et rachats d’actions prennent clairement de l’ampleur au pays du soleil levant.

Alors, pas de surprise : on va encore parler du Japon en 2025. Mais soyez rassurés, nos portefeuilles restent globaux, diversifiés et ouverts à vos idées (comme en témoigne, par exemple, l’achat de [masqué] dans le Portefeuille daubasses 2). Parce qu’après tout, c’est ça qui fait la force de cette belle communauté : un échange constant de points de vue, de stratégies et d’opportunités.

Pour finir, un grand merci à vous tous, cher(e)s abonné(e)s, qui faites vivre le forum jour après jour. Nous vous souhaitons une formidable année 2025, pleine de découvertes, de bons coups financiers, et, bien sûr, de jolis gains à la clé !