[édito proposé aux abonnés dans la Lettre mensuelle de juillet-août 2022]

Les Pépites PEA viennent de souffler leur 5ème bougie. Nous profitons de l’occasion pour revenir sur leurs 5 premières années d’existence.

Lorsque le portefeuille a été lancé le 30 juin 2017, l’idée était d’apporter une offre supplémentaire plus française et européenne (notamment aux français investissant dans le cadre du PEA) et d’essayer de capter de la valeur avec une approche différente et complémentaire aux daubasses 100% pur jus.

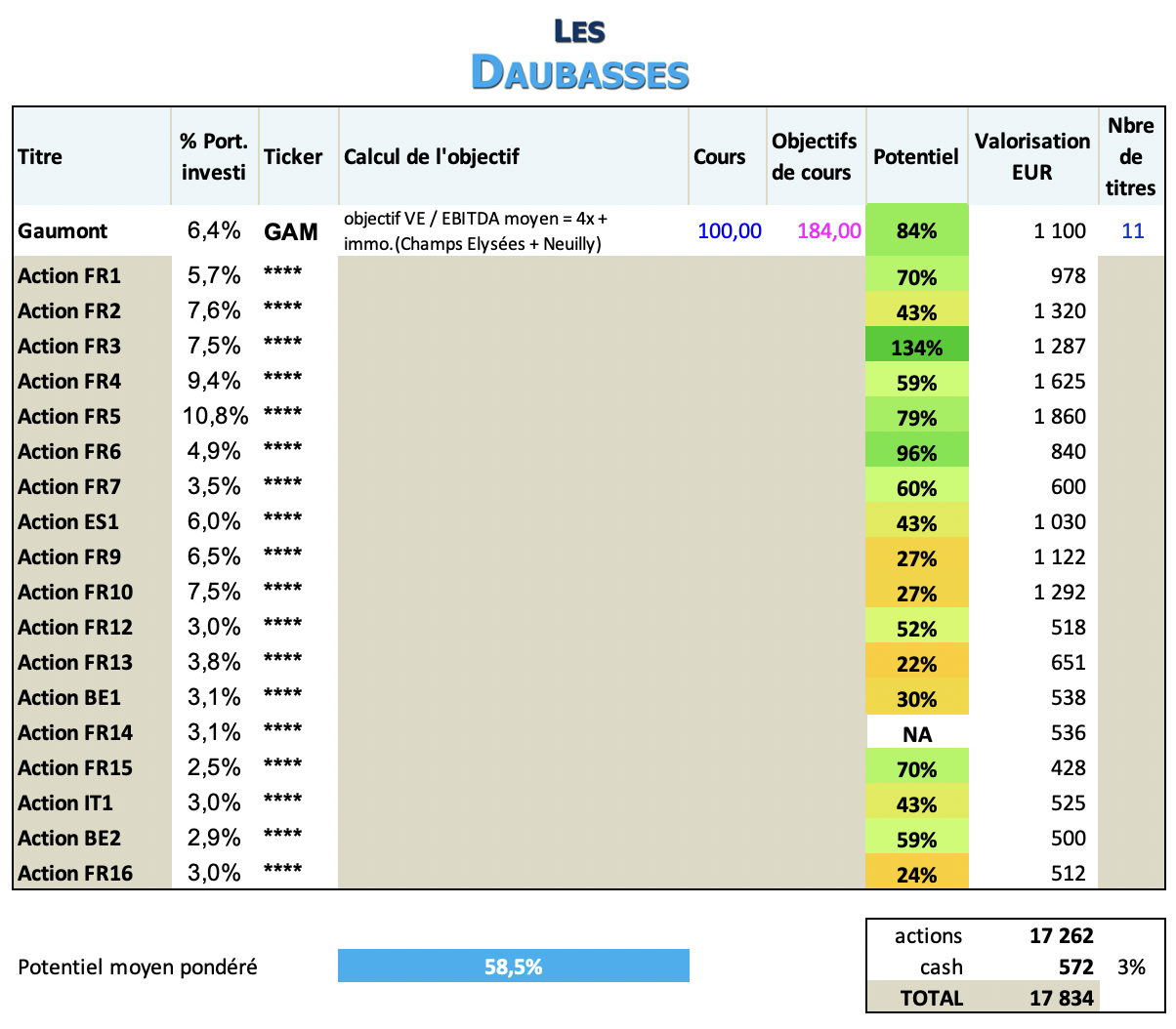

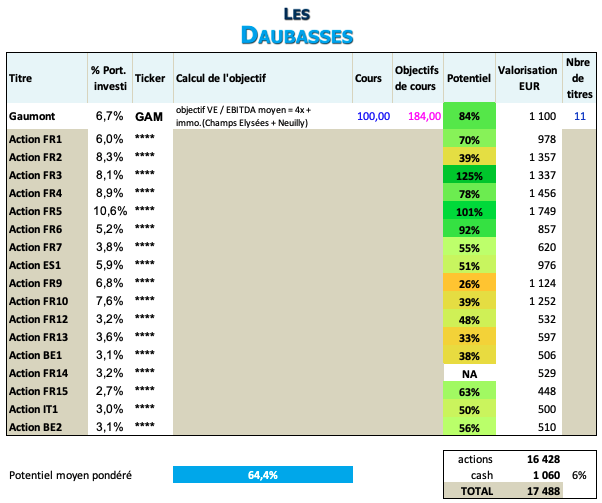

Notre intention était de trouver 10 actions avec un risque identifié comme faible et un potentiel appréciable. Finalement, notre escarcelle s’est garnie bien au-delà de cet objectif. Le portefeuille compte aujourd’hui deux fois plus de titres que ce nous avions envisagé.

Depuis le début de l’aventure, nous vous avons proposé pas moins de 37 analyses de sociétés européennes.

Cette sélection a été le fruit de nos recherches et d’échanges avec notre réseau. Là où nous cherchons principalement de la décote sur actifs dans le Portefeuille daubasses 2, ici nous sommes plutôt en quête de décotes sur les ratios de flux (cours / bénéfices, valeur d’entreprise / résultat opérationnel, …).

Comme pour les daubasses, nous sommes attentifs à la structure financière des sociétés qui entrent dans le portefeuille. L’idée n’est pas de prendre des risques inconsidérés pour trouver le prochain 10-bagger (titre dont le cours est multiplié par 10x), mais plutôt de dénicher des valeurs solides qui ont prouvé leur capacité à créer de la valeur pour les actionnaires et proposées momentanément par le marché à un prix d’ami.

À l’image de ce que nous avons fait pour le Portefeuille daubasses 1 et dans l’esprit de transparence qui nous anime, nous avons passé à la moulinette les données issues de ce portefeuille pour faire un bilan de ces 5 premières années.

Continuer la lecture de Les Pépites PEA soufflent leur 5ème bougie ! 🎂

{kind=link}

{kind=link}